Γεμάτη αβεβαιότητες θα είναι η πορεία της ελληνικής οικονομίας μέσα στα επόμενα τέσσερα χρόνια, καθώς η πανδημία συνεχίζει να απασχολεί τους σχεδιασμούς του οικονομικού επιτελείου. Μάλιστα, στο αναθεωρημένο Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Στρατηγικής 2022-25, προβλέπονται τρία διαφορετικά σενάρια.

Το βασικό σενάριο

Σύμφωνα με το βασικό μακροοικονομικό σενάριο, το 2021 προβλέπεται μερική ανάκαμψη της

οικονομίας, με το πραγματικό ΑΕΠ να εκτιμάται ότι θα αυξηθεί κατά 3,6%, ενώ το 2022 η αναμενόμενη επιτάχυνση της οικονομικής δραστηριότητας θα επιτρέψει την ανάκτηση των απωλειών που επήλθαν λόγω της υγειονομικής κρίσης και θα επαναφέρει το πραγματικό ΑΕΠ σε επίπεδα ελαφρώς υψηλότερα από τα προ κρίσης επίπεδα. Ακολούθως, η πραγματική ανάπτυξη αναμένεται να παραμείνει ισχυρή την περίοδο 2023-2024, χάρη σε μεγάλο βαθμό και στην εφαρμογή του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας.Ωστόσο, η αβεβαιότητα αναφορικά με την εξέλιξη της πανδημίας παραμένει ακόμα υψηλή, με αποτέλεσμα να υπάρχουν στις εκτιμήσεις αυτές πηγές τόσο θετικών όσο και αρνητικών αποκλίσεων, ειδικά για το τρέχον έτος. Για παράδειγμα ενδεχόμενη εμφάνιση μεταλλάξεων του ιού ή περαιτέρω επιτάχυνση του εμβολιαστικού προγράμματος μπορούν να έχουν δυσμενείς ή αντίστοιχα ευνοϊκές συνέπειες στην εξέλιξη της οικονομικής δραστηριότητας τους επόμενους μήνες.

Μείωση ΑΕΠ και αύξηση επιτοκίων

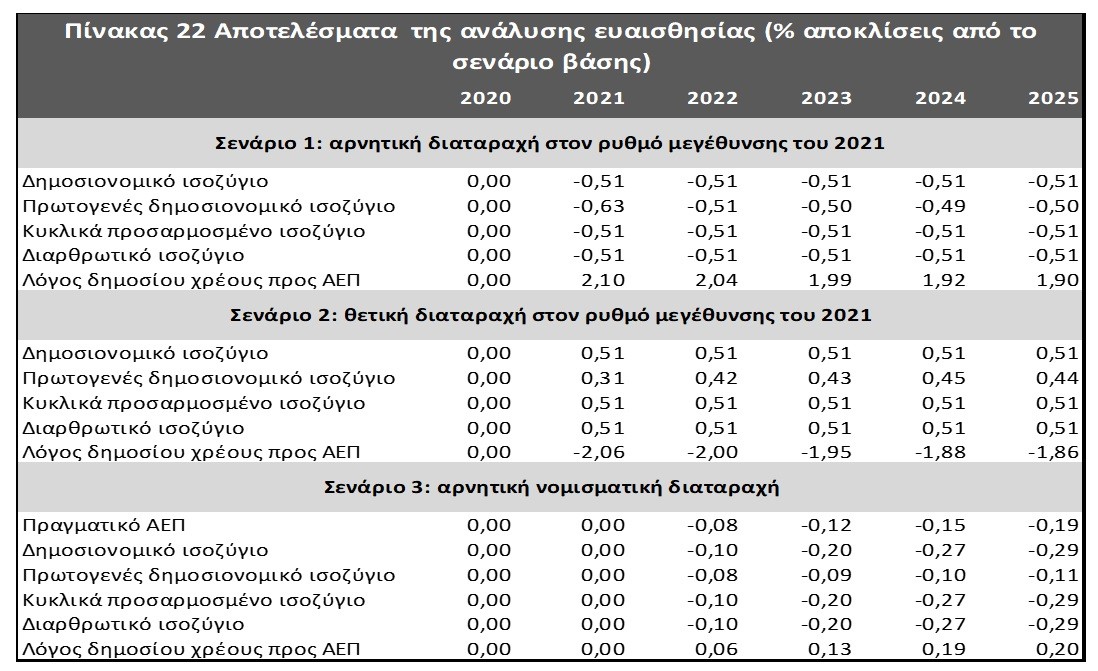

Το πρώτο δυσμενές σενάριο βασίζεται στην υπόθεση ότι η οικονομική μεγέθυνση θα είναι χαμηλότερη κατά μία ποσοστιαία μονάδα το τρέχον έτος σε σχέση με την πρόβλεψη στο σενάριο βάσης. Αντίθετα, σύμφωνα με το δεύτερο σενάριο, η ανάκαμψη το 2021 θα είναι πιο ισχυρή από την αναμενόμενη και ο πραγματικός ρυθμός ανάπτυξης θα είναι υψηλότερος κατά μια ποσοστιαία μονάδα σε σχέση με τον προβλεπόμενο στο σενάριο βάσης.

Επιπλέον, εξετάζονται τα αποτελέσματα μιας ανάλυσης ευαισθησίας από ενδεχόμενη αύξηση των επιτοκίων. Σε αντίθεση με τα εναλλακτικά σενάρια για τον ρυθμό ανάπτυξης της οικονομίας, γίνεται η υπόθεση ότι η αύξηση στα επιτόκια δεν επιδρά μόνο στο έτος 2021, αλλά ότι έχει αντίκτυπο στο μεσοπρόθεσμο διάστημα. Ειδικότερα, γίνεται η υπόθεση ότι θα υπάρξει μια σταδιακή αύξηση των επιτοκίων τα επόμενα τρία έτη, η οποία και θα οδηγήσει σε μια συνολική αύξηση σε περίοδο τριετίας κατά 100 μονάδες βάσης. Πιο συγκεκριμένα, το 2022 γίνεται η υπόθεση ότι τα επιτόκια θα αυξηθούν κατά 50 μονάδες βάσης, το 2023 κατά 30 περαιτέρω μονάδες βάσης και το 2024 κατά 20 περαιτέρω μονάδες βάσης.

Τι προβλέπουν τα σενάρια

Το πρώτο σενάριο προβλέπει μείωση του ρυθμού ανάπτυξης του πραγματικού ΑΕΠ του έτους 2021 κατά 1%, αλλά αμετάβλητους ρυθμούς ανάπτυξης τα επόμενα έτη. Παρά το αρνητικό ενδεχόμενο, το πραγματικό ΑΕΠ στο τέλος του έτους 2022 υπερβαίνει οριακά το επίπεδο του έτους 2019. Η εξέλιξη αυτή συνεπάγεται τη διαμόρφωση των ισοζυγίων της Γενικής Κυβέρνησης σε επίπεδο σταθερά χαμηλότερο ανά έτος κατά 0,5% του ΑΕΠ, καθώς επίσης και μια αρχική αύξηση στο ποσοστό χρέους κατά 2,1% του ΑΕΠ η οποία όμως επηρεάζει και τα επόμενα έτη. Κατά συνέπεια, σε αυτό το σενάριο, το ποσοστό αναφοράς για το έλλειμμα της Γενικής Κυβέρνησης παραμένει πάνω από το 3% του ΑΕΠ το 2022, σχεδόν ισοσκελισμένο ισοζύγιο επιτυγχάνεται από το 2024, ενώ το διαρθρωτικό ισοζύγιο κινείται σε θετικό έδαφος ήδη από το 2023.

Το δεύτερο σενάριο προβλέπει αύξηση του ρυθμού ανάπτυξης του πραγματικού ΑΕΠ του έτους 2021 της τάξεως του 1%, που δεν θα επιδράσει όμως στους ρυθμούς ανάπτυξης των επόμενων ετών. Στο δημοσιονομικό σκέλος, το ισοζύγιο της Γενικής Κυβέρνησης διαμορφώνεται σε επίπεδο σταθερά υψηλότερο ανά έτος κατά 0,5% του ΑΕΠ και διαμορφώνονται θετικές τιμές για το διαρθρωτικό ισοζύγιο ήδη από το 2022, προσεγγίζοντας το 2% του ΑΕΠ το 2024.

Το τρίτο σενάριο στηρίζεται στην υπόθεση ότι θα κινηθούν ανοδικά τα επιτόκια, με την αύξησή τους όμως να πραγματοποιείται σταδιακά και με επιβραδυνόμενο ρυθμό, και να ανέρχεται σε 100 μονάδες βάσης, την τριετία 2022-2024. Η προαναφερόμενη εξέλιξη αναμένεται να έχει ήπια αρνητική επίδραση στο ρυθμό ανάπτυξης, με το πραγματικό ΑΕΠ το 2025 να είναι μόνο κατά 0,19% χαμηλότερο από το αντίστοιχο του σεναρίου βάσης. Αντίστοιχα, η επίδραση στο ισοζύγιο της Γενικής Κυβέρνησης διαμορφώνεται στο 0,1% του ΑΕΠ το 2022 και προσεγγίζει το 0,3% κατά το τέλος του χρονικού ορίζοντα της προγραμματικής περιόδου, αλλά η επίδραση στο πρωτογενές πλεόνασμα είναι πολύ χαμηλή, έως 0,1% του ΑΕΠ. Η αρνητική επίδραση στο δημόσιο χρέος είναι επίσης μικρή, με το ποσοστό χρέους να ανέρχεται σε επίπεδο μόλις 0,2% υψηλότερο έναντι της πρόβλεψης του σεναρίου βάσης το 2025.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου