| Βασικά μεγέθη του Χρηματιστηρίου της Αθήνας, σε “ακραίες” χρονικές περιόδους | ||||||

| Ιουλ-1973 | Φεβ-1984 | Σεπ-1999 | Φεβ-2016 | Μάι-2021 | ||

| Τιμή Γενικού Δείκτη | ||||||

| Συν. Κεφαλαιοποίηση (δραχμές) | 150.641.795.400 | 90.919.681.362 | 70.281.535.574.498 | – | – | |

| Συν. Κεφαλαιοποίηση (€) | 442.088.908 | 266.822.249 | 206.255.423.550 | 45.609.675.441 | 62.822.806.847 | |

| Εισηγμένες εταιρίες | 102 | 114 | 272 | 226 | 157 | |

| Εισηγμένες μετοχές | 115 | 156 | 322 | 237 | 163 | |

| Αριθμός κυκλοφ. μετοχών | 44.461.157 | 139.557.366 | 5.633.428.232 | 46.573.331.685 | 17.813.896.460 | |

| Μερισματική απόδοση | 0,96% | 10,00% | 0,71% | 1,40% | 2,88% | |

| Τιμή μεγαλύτερη ονομ. αξίας | 95 | 50 | 313 | 85 | 116 | |

| Τιμή μικρότερη ονομ. αξίας | 20 | 106 | 9 | 152 | 47 | |

| Σχέση τιμής / ονομ. αξίας | 14,74 | 1,08 | 26,56 | 1,98 | 3,84 | |

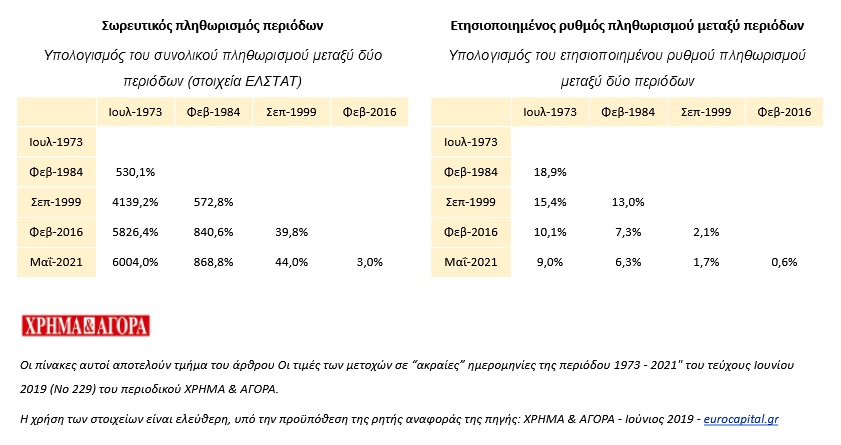

| Πληθωρισμός από προηγ. περίοδο (σωρευτικός) | 530,1% | 572,8% | 39,8% | 3,0% | ||

| Πληθωρισμός από προηγ. περίοδο (ετησιοποιημένος) | 18,9% | 13,0% | 2,1% | 0,6% | ||

Στην εξέταση των τιμών διαχρονικά, δε λαμβάνουμε υπ’ όψη τις

αυξήσεις μετοχικού κεφαλαίου με καταβολή μετρητών, αφού -όπως

διαπιστώσαμε μετά από την πρώτη συγγραφή του παρόντος άρθρου- αυτό θα

έκανε την ανάγνωση των πολλών και σύνθετων πινάκων του άρθρου, πιο

δύσκολη.

Άλλωστε, η ουσία του άρθρου δεν είναι να κάνει μία ακριβέστατη καταγραφή

των μετοχικών αποδόσεων της περιόδου, αλλά να δημιουργήσει κάποιες ορθές γενικές εντυπώσεις στους αναγνώστες, για το μέγεθος των διακυμάνσεων μεταξύ των περιόδων.

Εν τούτοις, σε αρκετές περιπτώσεις, τα ποσά των αυξήσεων (και των

χρημάτων που εισέρευσαν στην αγορά) ήταν τόσο μεγάλα, όπως στην

περίπτωση των αυξήσεων μετοχικού κεφαλαίου των τραπεζών, στη δεκαετία

του 2010, ώστε θα πρέπει τουλάχιστον να τα γνωρίζουμε (εδώ).

Οι τιμές των μετοχών και τα Ημερήσια Δελτία Τιμών (ΗΔΤ)

Οι ημερομηνίες των ετών 1999 και 2016, είναι ακριβείς, αφού σ’ αυτές όντως σημειώθηκαν το υψηλό (17/9/1999) και το χαμηλό (11/2/2016) των εξεταζόμενων περιόδων. Κατά το έτος 1973 δεν υπήρχε δείκτης τιμών μετοχών και συνεπώς, η επιλογή της 13ης Ιουλίου 1973, έγινε μετά από τη σύγκριση των τιμών βασικών μετοχών κατά την περίοδο του μηνός Ιουλίου, κατά τον οποίον, με βάση πολλές ιστορικές πηγές, γνωρίζουμε ότι σημειώθηκε η “κορύφωση” της αγοράς.

Για τους σκοπούς της μελέτης, δε

παίζει μεγάλο ρόλο αν το “υψηλό” σημειώθηκε τη 13η Ιουλίου, ή σε κάποια

παραπλήσια συνεδρίαση. Κάτι ανάλογο συμβαίνει και με το “χαμηλό” του

1984. Από άρθρα της περιόδου διαπιστώνουμε ότι το χαμηλό σημειώθηκε

μεταξύ 31ης Ιανουαρίου και 8ης Φεβρουαρίου 1984.

Το κλείσιμο της 31ης Μαΐου 2021 χρησιμοποιήθηκε, απλά

για να υπάρχει ένα “μέτρο σύγκρισης” σε σχέση με το κλείσιμο του 2016,

αλλά και για να τηρηθεί η συνέχεια της παράθεσης των εισηγμένων

εταιριών.

Όπως αναφέρθηκε, καταχωρήσαμε τα ΗΔΤ των συγκεκριμένων ημερομηνιών,

σε πίνακες. Όμως, τόσο μεγάλοι πίνακες είναι αδύνατο να δημοσιευθούν στο

κύριο σώμα ενός άρθρου. Για το λόγο αυτό, είμαστε αναγκασμένοι να

δημοσιεύσουμε τα στοιχεία σε συνδέσμους.

Έτσι, τα κλεισίματα των ημερομηνιών αυτών, μαζί με άλλα στοιχεία των

μετοχών, έχουν καταγραφεί σε πίνακες μορφής excel, τους οποίους μπορείτε

να δείτε.

Για την παράθεση των εταιριών χρησιμοποιήσαμε τη σειρά αναγραφής και τους κλάδους που αναγράφονται στα ημερήσια δελτία τιμών του χρηματιστηρίου, κατά το διάστημα έως και το έτος 2000. Από τη χρόνια εκείνη, το Χρηματιστήριο (κακώς κατά την άποψή μας) έπαυσε να κατηγοριοποιεί τις εταιρίες στους επιχειρηματικούς τους κλάδους.

Μπορείτε να δείτε αυτούσια τα επίσημα Ημερήσια Δελτία Τιμών του Χρηματιστηρίου σε περιβάλλον flipbook: 13 Ιουλίου 1973 (εδώ), 31 Ιανουαρίου 1984 (εδώ), 17 Σεπτεμβρίου 1999 (εδώ), 11 Φεβρουαρίου 2016 (εδώ) και 31 Μαΐου 2021 (εδώ).

Η τιμή του Γενικού Δείκτη προ του 1988 που, σε διάφορα σημεία, χρησιμοποιούμε στην παρούσα μελέτη, προκύπτουν μέσα από επεξεργασία στατιστικών στοιχείων και δεικτών της περιόδου και από στοιχεία διεθνών οίκων στατιστικής.

Δείτε τις ετήσιες αποδόσεις του Χρηματιστηρίου της Αθήνας, κατά την περίοδο 1966 έως 2021 (έως 16/6/2021)

| Ετήσιες Αποδόσεις Γενικού Δείκτη, 1966 – 2021 | ||||||||

| Έτος | Απόδοση έτους | Έτος | Απόδοση έτους | Έτος | Απόδοση έτους | Έτος | Απόδοση έτους | |

| 1966 | -3,8% | 1980 | -12,7% | 1994 | -9,4% | 2008 | -65,5% | |

| 1967 | 28,1% | 1981 | -22,2% | 1995 | 5,2% | 2009 | 22,9% | |

| 1968 | 68,9% | 1982 | -0,7% | 1996 | 2,1% | 2010 | -35,6% | |

| 1969 | 120,6% | 1983 | -29,8% | 1997 | 58,5% | 2011 | -51,9% | |

| 1970 | 11,2% | 1984 | 3,6% | 1998 | 85,0% | 2012 | 33,4% | |

| 1971 | -2,1% | 1985 | -3,1% | 1999 | 102,2% | 2013 | 28,1% | |

| 1972 | 198,1% | 1986 | 69,4% | 2000 | -38,8% | 2014 | -28,9% | |

| 1973 | 6,2% | 1987 | 180,4% | 2001 | -23,5% | 2015 | -23,6% | |

| 1974 | -13,7% | 1988 | 2,7% | 2002 | -32,5% | 2016 | 1,9% | |

| 1975 | 0,7% | 1989 | 64,3% | 2003 | 29,5% | 2017 | 24,7% | |

| 1976 | 1,0% | 1990 | 102,9% | 2004 | 23,1% | 2018 | -23,6% | |

| 1977 | 17,5% | 1991 | -13,1% | 2005 | 31,5% | 2019 | 49,5% | |

| 1978 | -2,9% | 1992 | -17,0% | 2006 | 19,9% | 2020 | -11,7% | |

| 1979 | -11,6% | 1993 | 42,6% | 2007 | 17,9% | 2021 | 12,7% | |

| Σημείωση: Για το 2021, η απόδοση υπολογίζεται με την τιμή της 16/6/2021 | ||||||||

Την ημέρα εκείνη κορυφώθηκε μία άνοδος που διήρκεσε περισσότερα από 5 χρόνια και που προκλήθηκε από την επί πολλά έτη (μεταπολεμική) αδράνεια του Χρηματιστηρίου, την εντυπωσιακή πορεία της οικονομίας κατά τη δεκαετία του 1960 και τις στοχευμένες νομοθετικές προσπάθειες και κίνητρα τα οποία είχε θεσπίσει η χουντική κυβέρνηση, αλλα και λόγω της θετικής διεθνούς συγκυρίας. Οι αποδόσεις των ετών της περιόδου είχαν ως εξής: 1967: +28,1%, 1968: +68,9%, 1969: +120,6%, 1970: +11,2%, 1971: -2,1%, 1972: +198,1%, 1973: +6,2% (ήταν +25,3% μέχρι το τέλος Ιουλίου) και 1974: -13,7%.

Τα χρόνια που ακολούθησαν, ήταν πτωτικά, όχι μόνον για το Χρηματιστήριο της Αθήνας, αλλά και για τις περισσότερες διεθνείς αγορές. Για το Χρηματιστήριο της Αθήνας, οι επιδόσεις ήταν οι εξής: 1974: -13,7%, 1975: +0,7%, 1976: +1,0%, 1977: +17,5%, 1978: -2,9%, 1979: -11,6%, 1980: -12,7%, 1981: -22,2%, 1982: -0,7%, 1983: -29,8% και Ιανουάριος 1984: -3,2%. Σωρευτικά, από τον Ιούλιο του 1973, έως και τον Ιανουάριο του 1984, οι τιμές υποχώρησαν κατά 66,8%.

Στο τέλος Ιανουαρίου του 1984, η συνολική κεφαλαιοποίηση του Χρηματιστηρίου είχε υποχωρήσει στα 90,9 δισεκατομμύρια (συμπεριλαμβάνονται και 35 εταιρίες που εισήχθησαν μεταξύ του 1973 και του 1983, ενώ δεν υπολογίζονται ούτε οι 5 που διεγράφησαν, συνήθως λόγω πτώχευσης).

Επίσης, θα πρέπει να αναφέρουμε ότι, κατά το διάστημα μεταξύ του Ιουλίου του 1973 και του Ιανουαρίου του 1984, εισέρευσαν στη χρηματιστηριακή αγορά 26,4 δισεκατομμύρια δραχμές από αυξήσεις μετοχικού κεφαλαίου ήδη εισηγμένων εταιριών. Το ποσό αυτό έχει συνυπολογιστεί στην κεφαλαιοποίηση των 90,9 δισεκατομμυρίων του Ιανουαρίου 1984. Δε συμπεριλαμβάνουμε όμως (επειδή το όλο αντικείμενο θα γινόταν πολύ περίπλοκο) τη χρηματιστηριακή αξία που προστέθηκε στην αγορά, μέσω της εισαγωγής νέων εταιριών. Δηλαδή, η πτώση τελικά, είναι πολύ μεγαλύτερη απ’ όση, εκ πρώτης όψης εμφανίζεται από την απλή σύγκριση της συνολικής κεφαλαιοποίησης.

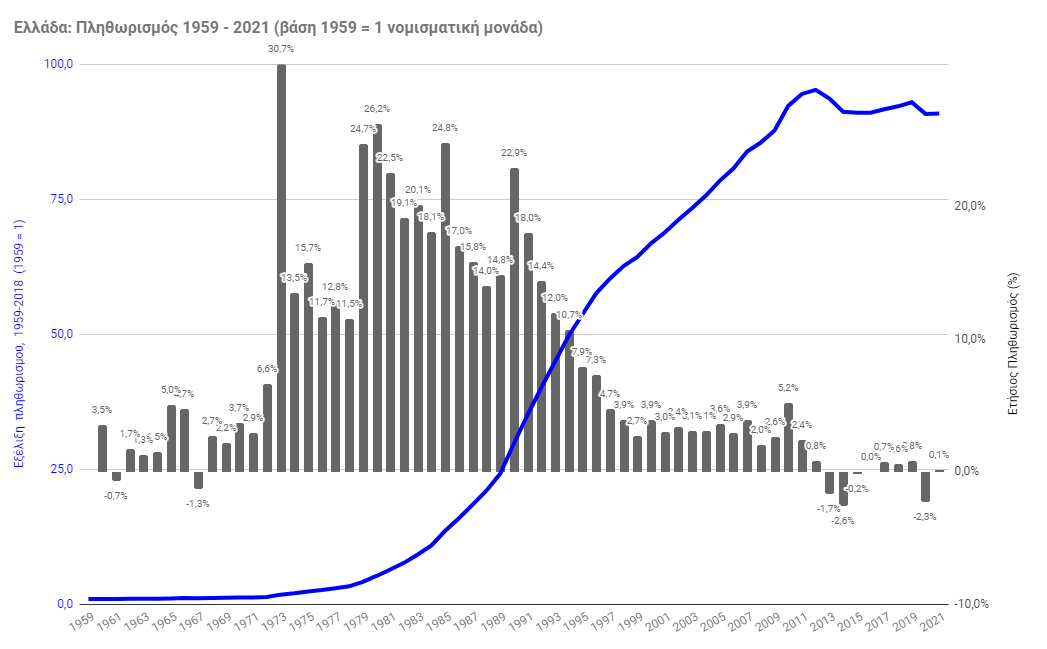

Επαναλαμβάνουμε ότι, στο διάστημα μεταξύ του Ιουλίου 1973 και του Ιανουαρίου 1984, ο σωρευτικός πληθωρισμός έφτασε στο 530,1% (μέσος ετήσιος ρυθμός πληθωρισμού: 18,9%).

Από τις 114 εταιρίες που διαπραγματεύονταν στο Χρηματιστήριο, οι 62 ήταν κερδοφόρες και οι 52 ζημιογόνες, ενώ μόλις 59 έδωσαν μέρισμα κατά το 1980 (μέρισμα της χρήσης 1982). Εν τούτοις, παρά τη χαμηλή κερδοφορία, λόγω της μεγάλης υποχώρησης των τιμών, η μερισματική απόδοση είχε εκτοξευθεί στο 10,0%.

Μάλιστα, αξίζει να

σημειωθεί ότι, η μερισματική απόδοση του κλάδου των τραπεζών, από 0,8% κατά το 1973, το 1984 είχε φτάσει στο 14,4%!

Από τις 156 διαπραγματευόμενες μετοχές, οι 106 είχαν τιμή μικρότερη από την ονομαστική τους αξία, ενώ η σχέση “κεφαλαιοποίηση προς ονομαστική αξία” είχε υποχωρήσει στο 1,08.

Η πτώση των τιμών, μεσα στα 10,5 χρόνια που μεσολάβησαν μεταξύ των δύο ημερομηνιών, είναι κολοσσιαία. Και είναι κολοσσιαία, ακόμη και χωρίς να λάβουμε υπ’ όψη την επίδραση του πληθωρισμού, η οποία -όπως προαναφέραμε- έφτασε στο +530,1%.

Πιο πάνω, αναφερθήκαμε στην πορεία του κλάδου των τραπεζών -ας έχουμε υπόψη μας ότι, στη δεκαετία του 1990, ο ρόλος των τραπεζών στη λειτουργία της οικονομίας ήταν περισσότερο “κομβικός” απ’ ότι είναι σήμερα, ενώ παρά τις δυσλειτουργίες του κλάδου, το περιβάλλον υψηλών επιτοκίων επέτρεπε στις τράπεζες να εμφανίζουν ικανοποιητικά, έως υψηλά κέρδη.

Ένας άλλος “γνώριμος” κλάδος, είναι οι εταιρίες οικοδομήσιμων υλών και τσιμέντων.

Το 1973 διαπραγματεύονταν 7 εταιρίες, οι οποίες είχαν σύνολο κεφαλαιοποίησης 16.288 εκατομμύρια δραχμές και σχέση “κεφαλαιοποίησης προς ονομαστική αξία” ίση με 20,91.

Το 1984, η κεφαλαιοποίηση είχε υποχωρήσει στα 3.652 εκατομμύρια και η σχέση “κεφαλαιοποίησης προς ονομαστική αξία” στο 0,59. Και στις παραπάνω μετρήσεις, πάλι δεν έχει ληφθεί υπόψη ο πληθωρισμός.

Ο αναγνώστης μπορεί να εξετάσει τους πίνακες (τους πίνακες των σελίδων, αλλά και τους πίνακες excel των συνδέσμων) ώστε να αποκτήσει δική του άποψη για την εξέλιξη των τιμών κατά τη διάρκεια της πτωτικής φάση 1973-1984. Το βασικό συμπέρασμα που φυσιολογικά θα καταλήξει είναι ότι, κατά τη διάρκεια μιας πτωτικής φάσης (η οποία διαρκεί επί πολλά χρόνια), οι τιμές των μετοχών, κυριολεκτικά, καταρρέουν και συνθλίβονται.

Παράλληλα, αξίζει να σημειώσουμε ότι, η “κατάρρευση” δε συμβαίνει ούτε σε ένα μήνα, αλλά ούτε και σε ένα χρόνο. Ξεκινά με έντονο ρυθμό, στη συνέχεια εξομαλύνεται και στο τέλος επιταχύνεται. Ο επενδυτής που παρακολουθεί τις εξελίξεις και έχει αναπτύξει μία μέθοδο “εισόδου” και “εξόδου” από την αγορά, έχει την ευκαιρία να ρευστοποιήσει τις θέσεις του, χρόνια πριν οι τιμές βρεθούν στο χαμηλότερο σημείο τους.

Η περίοδος από το 1984 έως την κορύφωση του 1999, μας ενδιαφέρει ιδιαίτερα, αφού είναι αντίστοιχη της περιόδου που εμείς βιώνουμε σήμερα.

Το 1984, με βάση την περιοδολόγηση που εμείς έχουμε αναπτύξει και χρησιμοποιούμε στο χρονικό διαχωρισμό της χρηματιστηριακής ιστορίας και στις μελέτες μας, σημειώθηκε το τέλος της μεταπολεμικής περιόδου ανάπτυξης της ελληνικής οικονομίας. Δε νομίζουμε ότι θα υπάρξουν πολλοί οικονομολόγοι ή ιστορικοί που θα διαφωνήσουν μ’ αυτό. Παράλληλα όμως, ξεκινούσε μία νέα περίοδος, το κύριο χαρακτηριστικό της οποίας ήταν η λειτουργία της ελληνικής οικονομίας στα πλαίσια της Ευρωπαϊκής Οικονομικής Κοινότητας, στην οποία η Ελλάδα είχε ενταχθεί το Μάιο του 1980. Παράλληλα, την περίοδο εκείνη, η κυβέρνηση του Ανδρέα Παπανδρέου, προβληματιζόταν για το μακροπρόθεσμο μοντέλο ανάπτυξης της οικονομίας, αλλά και τους τρόπους καταπολέμησης του στασιμοπληθωρισμού που, επί χρόνια, ταλαιπωρούσε την ελληνική οικονομία και κοινωνία.

Οι πρώτες διορθωτικές κινήσεις για την οικονομία, άρχισαν να σχεδιάζονται από την άνοιξη του 1985 και τέθηκαν σε εφαρμογή από το φθινόπωρο του ιδίου έτους. Ήδη, από τις αρχές του 1986, η οικονομία άρχισε να ανακάμπτει. Το Χρηματιστήριο, επηρεαζόμενο και από το θετικό κλίμα των διεθνών αγορών, είχε μία εντυπωσιακή πορεία κατά την περίοδο 1986-1987 και η άνοδός του “κορυφώθηκε” τον Οκτώβριο του 1987. Στη συνέχεια ακολούθησε μία περίοδος προσαρμογής στα νέα επίπεδα, ενώ από τις αρχές του 1990, με αφορμή το σχηματισμό της κυβέρνησης του Κωνσταντίνου Μητσοτάκη, επανήλθε σε ανοδική πορεία και, σε εσωτερικό και οργανωτικό επίπεδο, υπήρξε σωρεία μεταβολών στον τρόπο λειτουργίας, αλλά και μεγάλη αύξηση του αριθμού των εταιριών που εισάγονταν σ’ αυτό.

Το μεγαλύτερο μέρος της δεκαετίας του 1990 ήταν ανοδικό. Κυρίως όμως, ήταν γεμάτο μεταβολές στη λειτουργία του Χρηματιστηρίου: νέοι κανονισμοί, νέο (ηλεκτρονικό) σύστημα συναλλαγών (έως το 1992 οι συναλλαγές γίνονταν γύρω από το “κάγκελο”, με τη μέθοδο της “αντιφώνησης”), συνεχείς εισαγωγές νέων εταιριών, διεθνοποίηση της ελληνικής αγοράς, λειτουργία της αγοράς παραγώγων, μετάταξη της ελληνικής αγοράς στην κατηγορία των “αναπτυγμένων αγορών” (με καθυστέρηση, στο έτος 2001).

Η άνοδος της αγοράς κορυφώθηκε την Παρασκευή 17 Σεπτεμβρίου 1999, με το Γενικό Δείκτη να κλείνει στην τιμή των 6.355 μονάδων. Είναι η “απόλυτη” ανώτατη ιστορική τιμή του Γενικού Δείκτη, η οποία, από τότε, δεν έχει καν πλησιαστεί. Την ημέρα εκείνη, στο Χρηματιστήριο διαπραγματεύονταν οι μετοχές 272 εταιριών (σύνολο μετοχών όλων των κατηγοριών: 322).

Η συνολική κεφαλαιοποίηση έφτασε στα 70,3 τρισεκατομμύρια δραχμές ή € 206,3 δισεκατομμύρια. Στο ποσό αυτό συμπεριλαμβάνονται και τα 5,88 τρισεκατομμύρια δραχμές που εισέρευσαν μέσω αυξήσεων μετοχικού κεφαλαίου υφιστάμενων εταιριών, μεταξύ του Ιανουαρίου 1984 και του Σεπτεμβρίου 1999. Συμπεριλαμβάνεται και η χρηματιστηριακή αξία των 207 εταιριών που εισήλθαν στο Χρηματιστήριο κατά το παραπάνω διάστημα.

Οι (ανοδικές πλέον) μεταβολές των τιμών, δεν είναι απλά κολοσσιαίες. Είναι ασύλληπτες. Για να γίνουν πιστευτές, από το σημερινό επενδυτή, θα πρέπει να τις δει ο ίδιος στο Ημερήσιο Δελτίο Τιμών. Σημειώνουμε ότι, ο σωρευτικός πληθωρισμός της περιόδου Φεβρουαρίου 1984 έως τον Σεπτέμβριο 1999, ήταν 572,8% (μέσος ετήσιος ρυθμός 13,0%).

Η κεφαλαιοποίηση του τραπεζικού κλάδου (στον οποίο είχαν προστεθεί 4 ακόμη τράπεζες), από τα 44.517 εκατομμύρια δραχμές (€ 130,6 εκατομμύρια) έφτασε στα 17.690.994 εκατομμύρια δραχμές (17,69 τρισεκατομμύρια) ή € 51,9 δισεκατομμύρια. Η μερισματική απόδοση είχε υποχωρήσει στο 0,9% και ο δείκτης “κεφαλαιοποίηση προς ονομαστική αξία” είχε εκτοξευθεί στο 18,74.

Τα ίδια περίπου συνέβαιναν σε όλους τους κλάδους. Ο κλάδος της Κλωστοϋφαντουργίας, ο οποίος πλέον βρισκόταν σε ύφεση και είχε πάψει να είναι από τους “κορυφαίους” κλάδους της ελληνικής οικονομίας, συμπεριλάμβανε 23 εταιρίες (3 μόνον απ’ αυτές της περιόδου του 1973 και συνολικά 6 από την περίοδο του 1984), οι οποίες είχαν κεφαλαιοποίηση 2,368 τρισεκατομμύρια δραχμές (€ 6,94 δισεκατομμύρια), με μερισματική απόδοση 0,2% και σχέση “κεφαλαιοποίησης προς ονομαστική αξία” ίση προς 32,86!

Ο κλάδος των οικοδομήσιμων υλικών και τσιμέντων (χωρίς νέες εταιρίες σε σχέση με το 1984) είχε κεφαλαιοποίηση 1,938 τρισεκατομμύρια δραχμές ή € 5,687 δισεκατομμύρια. Η μερισματική απόδοση ήταν στο 0,5% και η σχέση “κεφαλαιοποίησης προς ονομαστική αξία” ίση προς 25,79.

Όμως, οι πιο “εκπληκτικές” αποτιμήσεις σημειώθηκαν στις “μικρές” εταιρίες (εταιρίες με χαμηλά μεγέθη, μικρό αριθμό μετοχών και γενικά, μικρό επενδυτικό ενδιαφέρον πριν από το 1999). Στα “χρηματιστηριακά παιχνίδια” της περιόδου, οι μετοχές αυτές έγιναν στόχοι και “οχήματα” κερδοσκοπίας και οι τιμές τους πολλαπλασιάστηκαν σε απίστευτα μεγέθη.

Εντυπωσιακή ήταν και η πορεία των μετοχών της Παράλληλης Αγοράς, μίας αγοράς που είχε ιδρυθεί το 1990, με στόχο την προσέλκυση μικρότερων εταιριών, ανάλογη της Εναλλακτικής Αγοράς που λειτουργεί σήμερα. Στις 17/9/1999, στην Παράλληλη Αγορά διαπραγματεύονταν οι μετοχές 57 εταιριών (μερικές απ’ αυτές σήμερα έχουν εξελιχθεί και έχουν αποκτήσει μεγάλο μέγεθος), με συνολική κεφαλαιοποίηση 6,0 τρισεκατομμυρίων δραχμών (€ 17,6 δισεκατομμύρια), με 0,2% μερισματική απόδοση και σχέση “κεφαλαιοποίησης προς ονομαστική αξία” ίση προς 71,34!

Για κάποιον που ασχολήθηκε με το Χρηματιστήριο στα τελευταία 15 χρόνια, που βίωσε την πτώση και τη μιζέρια της δεκαετίας του 2010 και την κατάρρευση που κορυφώθηκε το 2016, οι τιμές που είχαν σχηματιστεί κατά τη “χρηματιστηριακή φρενίτιδα” του 1999, είναι αδιανόητες και δύσκολα γίνονται πιστευτές.

Όσα μεσολάβησαν μεταξύ του 1999 και του 2016, είναι, σε γενικές γραμμές, γνωστά: Απώλεια της ανταγωνιστικότητας και διολίσθηση της οικονομίας μετά την καθιέρωση του Ευρώ, υπερχρέωση της χώρας, αποβολή της χώρας από τις διεθνείς αγορές, είσοδος σε προγράμματα διάσωσης και εφαρμογή μνημονίων με τους δανειστές, PSI (κούρεμα) των ομολόγων, πολιτική αναταραχή, κίνδυνος εξόδου από την Ευρωζώνη, capital controls και κλείσιμο των τραπεζών και πρόκληση ασφυκτικών πιέσεων σε κοινωνία και οικονομία.

Την Πέμπτη 11 Φεβρουαρίου 2016, ο Γενικός Δείκτης του Χρηματιστηρίου, έκλεισε στις 440,88 μονάδες. Ήταν η χαμηλότερη τιμή από το “υψηλό” της 17/9/1999, όπως επίσης και η χαμηλότερη τιμή από την 15/9/1989, δηλαδή υπήρξε η χαμηλότερη τιμή 27 ετών. Σε σχέση με την 17/9/1999, η απώλεια του Δείκτη έφτανε στο -93,06%.

Το αξιοσημείωτο σ’ αυτή την περίπτωση όμως, που δείχνει το τεράστιο μέγεθος των απωλειών, είναι ότι, κατά την περίοδο από το 1999 έως και το 2015, μέσω αυξήσεων μετοχικού κεφαλαίου ήδη υφιστάμενων εταιριών, εισέρευσαν συνολικά € 99,13 δισεκατομμύρια (από το ποσό αυτό, τα € 71,88 δισεκατομμύρια, αφορούν σε αυξήσεις μετοχικού κεφαλαίου τραπεζών). Παράλληλα, συμπεριλαμβάνεται και η χρηματιστηριακή αξία των 166 εταιριών που εισήχθησαν στο Χρηματιστήριο από την 17/9/1999 μέχρι την 11/2/2016. Δηλαδή, οι απώλειες της περιόδου 1999-2016 από το Χρηματιστήριο κατά την περίοδο αυτή, πλησιάζουν τα € 300 δισεκατομμύρια!

Όσο ασύλληπτη είναι η άνοδος των τιμών μεταξύ του 1984 και του 1999,

τόσο ασύλληπτη είναι και η πτώση που ακολούθησε, κατά την περίοδο

1999-2016.

Οι τιμές των μετοχών κατέρρευσαν. Στο τέλος του 2016, το 68,1% των

μετοχών, διαπραγματεύονταν με τιμή κάτω του € 1,00. Στο τέλος του 1999,

το ποσοστό αυτό ήταν μόλις 2,1% (σήμερα έχει ανέβει στο 35,8%).

Έχει ενδιαφέρον να παρουσιάσουμε, ενδεικτικά, τις κεφαλαιοποιήσεις μερικών μόνο εταιριών (οι οποίες εξακολουθούν να υφίστανται ως σήμερα), σε τρεις διαφορετικές ημερομηνίες:

| Σύγκριση κεφαλαιοποίησης σε “ακραίες” χρονολογίες (1999 – 2021) |

|||||||

| (σε εκατ. €) | Κεφαλαιοποίηση 17/9/1999 |

Κεφαλαιοποίηση 11/2/2016 |

Μετ. % (1999-2016) |

Κεφαλαιοποίηση 31/5/2021 |

Μετ. % (2016-2021) |

Μετ. % (1999-2021) |

|

| ΒΙΟΚΑΡΠΕΤ (ΚΟ) | 468,38 | 7,15 | -98,5% | 34,30 | 379,9% | -92,7% | |

| ΤΖΙΡΑΚΙΑΝ ΠΡΟΦΙΛ (ΚΑ) | 163,65 | 0,13 | -99,9% | 4,11 | 3140,0% | -97,5% | |

| ΜΟΥΖΑΚΗΣ (ΚΑ) | 388,12 | 5,41 | -98,6% | 19,63 | 263,1% | -94,9% | |

| ΑΛΟΥΜΥΛ (ΚΟ) | 413,15 | 4,76 | -98,8% | 59,97 | 1161,0% | -85,5% | |

| ΛΟΥΛΗ ΜΥΛΟΙ (ΚΟ) | 250,31 | 25,86 | -89,7% | 45,54 | 76,1% | -81,8% | |

| AUTOHELLAS (ΚΟ) | 726,34 | 145,34 | -80,0% | 353,71 | 143,4% | -51,3% | |

| ΟΤΕ (ΚΟ) | 11.094,37 | 4.377,04 | -60,5% | 6.815,69 | 55,7% | -38,6% | |

| COCA COLA HBC AG (KO) | 3.287,10 | 7.616,84 | 131,7% | 11.041,28 | 45,0% | 235,9% | |

| ΕΛΓΕΚΑ (ΚΟ) | 699,63 | 3,81 | -99,5% | 9,52 | 150,0% | -98,6% | |

| ΙΑΤΡΙΚΟ ΑΘΗΝΩΝ (ΚΟ) | 1.604,90 | 52,04 | -96,8% | 148,32 | 185,0% | -90,8% | |

| ΙΝΤΕΑΛ ΟΜΙΛΟΣ (ΚΟ) | 435,72 | 6,22 | -98,6% | 30,95 | 397,3% | -92,9% | |

| ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ (ΚΟ) | 4.090,47 | 1.350,91 | -67,0% | 1.919,39 | 42,1% | -53,1% | |

| ΠΑΪΡΗΣ ΠΛΑΣΤΙΚΩΝ (ΚΟ) | 139,82 | 0,83 | -99,4% | 5,29 | 537,7% | -96,2% | |

| MEVACO (ΚΟ) | 210,59 | 9,45 | -95,5% | 21,42 | 126,7% | -89,8% | |

| ΕΛΒΕ Α.Β.Ε.Ε. (ΚΟ) | 275,86 | 5,89 | -97,9% | 24,14 | 310,1% | -91,2% | |

| INFORM ΛΥΚΟΣ Π. (ΚΟ) | 765,22 | 10,68 | -98,6% | 32,31 | 202,5% | -95,8% | |

| ΣΑΡΑΝΤΗΣ ΓΡ. (ΚΟ) | 676,16 | 385,96 | -42,9% | 616,32 | 59,7% | -8,9% | |

Από το παραπάνω τυχαίο δείγμα 17 εταιριών, οι οποίες διαπραγματεύονται συνεχώς, από το 1999 έως και σήμερα, παρατηρούμε ότι, με εξαίρεση μερικές εταιρίες με θεμελιώδη που εξελίχθηκαν θετικά, οι περισσότερες εταιρίες κατέγραψαν υποχώρηση της κεφαλαιοποίησής τους μεγαλύτερη του 90%.

Όμως, από το Φεβρουάριο του 2016 μέχρι σήμερα, έχει υπάρξει μία εντυπωσιακή ανάκαμψη των τιμών, με κέρδη τα οποία συχνά είναι εξαιρετικά υψηλά. Αυτό το βίωσαν όλοι όσοι ασχολήθηκαν με το Χρηματιστήριο στην τελευταία 5ετία. Και όμως, όπως μας δείχνει η στήλη όπου υπολογίζεται η μεταβολή μεταξύ 1999 και 2021, ακόμη και σήμερα, ακόμη και μετά τα υψηλότατα κέρδη της 5ετίας 2016-2021, οι απώλειες από τις “ακραίες” τιμές, εκείνης της “ακραίας” περιόδου του 1999, εξακολουθούν να είναι πάρα πολύ μεγάλες. Αυτό συμβαίνει στις περισσότερες εταιρίες του χρηματιστηριακού πίνακα.

Τί σημαίνουν όλα αυτά;

Η παρούσα μελέτη, δε συντάχτηκε για να αποτελέσει ένα ιστορικό κείμενο. Συντάχθηκε για να δείξει το πώς λειτουργούν οι χρηματιστηριακές αγορές, σε μακροχρόνιες περιόδους.

Η χρηματιστηριακή αγορά της Αθήνας, δε δημιουργήθηκε σήμερα. Έχει ένα παρελθόν, το οποίο είναι άγνωστο στους περισσότερους, ή, ακόμη και όσοι το έζησαν, σε μεγάλο βαθμό, το έχουν ξεχάσει. Όμως, το παρελθόν αυτό, πέραν του ότι δείχνει το πώς εκφράζεται η ανθρώπινη συμπεριφορά κάτω από ορισμένες συνθήκες ή το πώς εξελίσσεται μέσα στο χρόνο, εξακολουθεί να προσδιορίζει τη σημερινή πορεία των χρηματιστηριακών πραγμάτων και καταστάσεων.

Αν εξετάζαμε και άλλες “ακραίες” χρονολογίες του παρελθόντος (είναι πρόκειται για ημερομηνίες “υψηλών” ή “χαμηλών” επιπέδων), την ίδια συμπεριφορά θα διαπιστώναμε και, λίγο έως πολύ, τις ίδιες ποσοστιαίες μεταβολές θα υπολογίζαμε. Η ίδια ακριβώς συμπεριφορά και -περίπου- οι ίδιες ακρότητες, θα βλέπαμε ότι συμβαίνουν στις “ακραίες στιγμές” των χρηματιστηριακών αγορών όλου του κόσμου και ίσως και όλων των εποχών.

Το ίδιο θα συμβεί και κατά την εξέλιξη της παρούσας περιόδου, η οποία -επιμένουμε- ξεκίνησε το 2016 και σήμερα, απλά βρίσκεται στο μέσον της πρώτης ανοδικής της φάσης. Για το στοιχείο αυτό επιμένουμε ήδη από το 2017. Και, σε μικρό ή σε μεγάλο βαθμό, θα το δούμε να συμβαίνει.

Θα υπάρξει η ίδια “τρέλα”, ο ίδιος χρηματιστηριακός “πυρετός” και ο ίδιος παραλογισμός. Έτσι γίνεται στις ακραίες στιγμές του άκρατου κοινωνικού ενθουσιασμού.

Η περίοδος που, από το 2016, ξεκινήσαμε να διανύουμε, θα διαρκέσει και αυτή -όπως και οι προηγούμενες- μερικές δεκαετίες. Στο ξεκίνημά της, θα έχει και αυτή μερικές “μικρές κορυφές”, δηλαδή όλο και υψηλότερα “ψηλά” επίπεδα (όπως η προηγούμενη περίοδος 1984-2016, είχε κατά το 1987 και κατά το 1990).

Κάποια στιγμή, λίγο πριν από το αποκορύφωμα της αισιοδοξίας και της ψυχολογίας της “ευδαιμονίας” στην οικονομία και την κοινωνία, η χρηματιστηριακή αγορά θα κορυφώσει την πορεία της. Και αυτό θα το κάνει σε τιμές που σήμερα, ούτε να διανοηθούμε δε μπορούμε, με τον ίδιο ακριβώς τρόπο που ο επενδυτής του 1986 δε μπορούσε να διανοηθεί τις τιμές που θα σχηματίζονταν το 1999. Και μετά, όπως συμβαίνει πάντα, θα αρχίσει να εξελίσσεται το “πτωτικό” μέρος του κύκλου και η αγορά θα πάρει την πορεία της προς την επόμενη καταστροφή, για να κλείσει η ιστορική περίοδος και, αμέσως μετά, να ξεκινήσει η επόμενη.

Πότε θα συμβούν όλα αυτά; Κάποιος που παρακολουθεί τις εξελίξεις και που έχει γνώση της ιστορίας και του τρόπου που κινούνται τις αγορές, θα μπορούσε να εκτιμήσει, ή τουλάχιστον να “δει” τα σημάδια που θα σχηματίζονται στο δρόμο προς την κορυφή. Όμως, σήμερα, απέχουμε πολλά ακόμη χρόνια από εκείνο το σημείο.

Γιάννης Σιάτρας

Επιμέλεια στοιχείων: Κωνσταντίνα Ρομοσού

Η γνώση θα πρέπει να μοιράζεται και να διαδίδεται χωρίς περιορισμούς. Για το λόγο αυτό, η αναδημοσίευση ή η χρήση στοιχείων της μελέτης ή τμημάτων αυτής είναι ελεύθερη. Όμως, θα πρέπει να επιβραβεύεται η έρευνα, η οποία συχνά είναι ιδιαίτερα κοπιώδης. Γι’ αυτό, στην αναδημοσίευση ή τη χρήση της μελέτης, παρακαλούμε για τη μνημόνευση της πηγής (περιοδικό ΧΡΗΜΑ & ΑΓΟΡΑ) και του site (www.eurocapital.gr)

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου