Με τον Γενικό Δείκτη να ίπταται σε επίπεδα, τα οποία αγνοούνταν από τον Απρίλιο του 2014, και να μετράει συνολικά κέρδη της τάξης του 44% από τις αρχές του 2023, αρκετοί θεωρούν ότι τα περιθώρια ανόδου στο Χρηματιστήριο Αθηνών είναι πεπερασμένα.

Όμως, μ’ αυτήν την άποψη δεν φαίνεται να συμφωνεί μια σειρά έμπειρων και

εγνωσμένων αναλυτών, οι οποίοι πιστεύουν ότι οι αποτιμήσεις των ελληνικών μετοχών παραμένουν ελκυστικές. Κι αυτό αποτυπώνεται κυρίως στους δείκτες P/BV (τιμή προς λογιστική αξία) και P/E (τιμή προς κέρδη).Εάν κάνουμε μια μίνι ανασκόπηση των τελευταίων εκθέσεων διεθνών και εγχώριων αναλυτών για τις εισηγμένες του Χ.Α., θα διαπιστώσουμε ότι, παρά το μέχρι στιγμής ράλι, οι τιμές – στόχοι βρίσκονται σε ακόμη υψηλότερα επίπεδα από τα σημερινά.

Τα περιθώρια ανόδου των τραπεζών

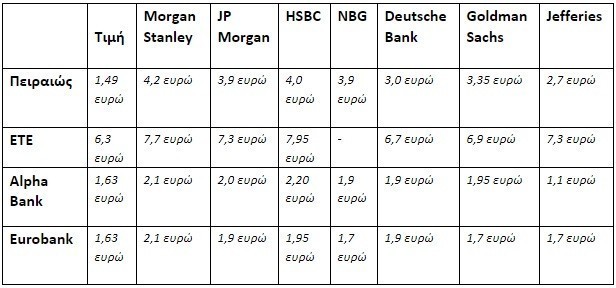

Κάτι, το οποίο συναντάμε ιδιαίτερα στις τράπεζες, για τις οποίες επτά αναλυτές, με διαδοχικές εκθέσεις από την 1η Ιουνίου έως και σήμερα, «βλέπουν» σημαντικά μεγαλύτερα περιθώρια ανόδου.

Ενδεικτικά, για την Alpha Bank η υψηλότερη τιμή – στόχος ορίζεται στα 2,20 ευρώ, ενώ για την Eurobank ο πήχης τοποθετείται στα 2,1 ευρώ. Σήμερα, αμφότερες βρίσκονται στο 1,6 ευρώ. Αυτό σημαίνει ότι υπολείπονται κατά 35% και κατά 33%, αντίστοιχα, από την υψηλότερη τιμή – στόχο.

Όσον αφορά την Πειραιώς, ο μεγαλύτερος «στόχος» των αναλυτών βρίσκεται στα 4,2 ευρώ, δηλαδή κατά τουλάχιστον 20% χαμηλότερα σε σχέση με τα τρέχοντα επίπεδα των 3,5 ευρώ. Από την πλευρά της, η Εθνική Τράπεζα έχει τη δυνατότητα να δει έως και τα 7,95 ευρώ, ένα επίπεδο το οποίο απέχει 26% από τα σημερινά επίπεδα (6,3 ευρώ).

Φυσικά, μην ξεχνάμε ότι ο τραπεζικός δείκτης ήδη «τρέχει» ένα ράλι της τάξης του 70%, σκαρφαλώνοντας στο υψηλότερο επίπεδο από τις αρχές του 2016 (7,5 ετών), με την Πειραιώς να εμφανίζει σωρευτικά κέρδη 142%, την Εθνική Τράπεζα 68%, την Alpha Bank 63% και την Eurobank 55%.

Mytilineos έως τα 43 ευρώ

Πέραν των τραπεζών, όμως, εξίσου ευοίωνες είναι οι προοπτικές και για αρκετές ακόμη εισηγμένες.

Η Mytilineos είναι μία εξ αυτών, με τους αναλυτές να περιμένουν νέο «άλμα» έως και τα 43 ευρώ, δηλαδή έως και +20% σε σχέση με τα σημερινά 36 ευρώ. Άλλωστε, πρόκειται για μια εταιρεία, η οποία «βλέπει» την κερδοφορία να διευρύνεται διαρκώς και τις νέες επενδύσεις να επιφυλάσσουν ένα ακόμη καλύτερο μέλλον. Εξ ου και το φετινό +78%.

Oι τιμές στο υπόλοιπο ταμπλό

Από εκεί και πέρα, ειδική αναφορά θα πρέπει να κάνουμε στην Aegean, η οποία παρότι «ίπταται» στο +136% και τα 13 ευρώ, οι αναλυτές εκτιμούν ότι το ράλι θα συνεχιστεί, με την Ambrosia Capital να δίνει περιθώριο +22% (τιμή – στόχος 15,9 ευρώ) και την Eurobank Equities +7% (τιμή – στόχος 13,9 ευρώ).

Την ίδια ώρα, η Piraeus Securities δίνει τιμή – στόχο 20,7 ευρώ για τη μετοχή της ΓΕΚ ΤΕΡΝΑ, η οποία σήμερα κινείται στα 14,5 ευρώ (περιθώριο +45%). Η AXIA, δε, προσβλέπει σε άνοδο της μετοχής του Ομίλου στα 21,2 ευρώ (+48%).

Η Eurobank Equities, παράλληλα, βλέπει τη ΔΕΗ στα 13 ευρώ (περιθώριο +20%), τον ΟΤΕ στα 15,7 ευρώ (περιθώριο +7%), την ΕΧΑΕ στα 6 ευρώ (περιθώριο 0%) και τη Cenergy στα 7,20 ευρώ (περιθώριο +10%).

Τέλος, η Optima Bank τοποθετεί τον πήχη για την Jumbo στα 31,1 ευρώ (περιθώριο +10%) και η Piraeus Securities για τον Titan στα 21 ευρώ (περιθώριο +15%).

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου