Στο 88% των προσομοιώσεων, τα αποτελέσματα δείχνουν ότι ο λόγος χρέους προς ΑΕΠ βρίσκεται σε μη βιώσιμη πορεία — που ορίζεται ως αύξηση κατά την επόμενη δεκαετία.

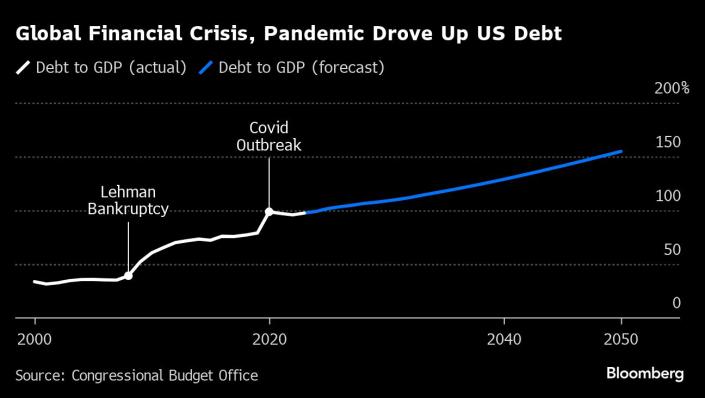

Άλλωστε, το Γραφείο Προϋπολογισμού του Κογκρέσου προειδοποίησε στις τελευταίες του προβλέψεις ότι το χρέος της ομοσπονδιακής κυβέρνησης των ΗΠΑ βρίσκεται σε τροχιά να αυξηθεί από το 97% του ΑΕΠ πέρυσι στο 116% έως το 2034 — υψηλότερο ακόμη και από τον Β' Παγκόσμιο Πόλεμο.

Η πραγματική προοπτική είναι πιθανότατα χειρότερη, αναφέρει το Bloomberg.

Από τα φορολογικά έσοδα μέχρι τις αμυντικές δαπάνες και τα επιτόκια, οι προβλέψεις του CBO που δημοσιεύθηκαν νωρίτερα φέτος υποστηρίζονται από ρόδινες υποθέσεις.

Αλλά από την άποψη της αγοράς τα επιτόκια και ο λόγος χρέους προς ΑΕΠ θα αυξηθούν στο 123% το 2034.

ADVERTISEMENT

Με αβεβαιότητα σχετικά με τόσες πολλές από τις μεταβλητές, το Bloomberg Economics έχει εκτελέσει ένα εκατομμύριο προσομοιώσεις για να αξιολογήσει την ευθραυστότητα της προοπτικής του χρέους.

Στο 88% των προσομοιώσεων, τα αποτελέσματα δείχνουν ότι ο λόγος χρέους προς ΑΕΠ βρίσκεται σε μη βιώσιμη πορεία — που ορίζεται ως αύξηση κατά την επόμενη δεκαετία.

Ο ρόλος Biden

Η κυβέρνηση Biden λέει ότι ο προϋπολογισμός της, ο οποίος περιλαμβάνει μια σειρά από αυξήσεις φόρων σε εταιρείες και πλούσιους Αμερικανούς, θα διασφαλίσει τη δημοσιονομική βιωσιμότητα και το διαχειρίσιμο κόστος εξυπηρέτησης του χρέους.

«Πιστεύω ότι πρέπει να μειώσουμε τα ελλείμματα και να παραμείνουμε σε μια δημοσιονομικά βιώσιμη πορεία», είπε η υπουργός Οικονομικών Janet Yellen στους νομοθέτες τον Φεβρουάριο.

Οι προτάσεις της κυβέρνησης Biden προσφέρουν «σημαντική μείωση του ελλείμματος που θα συνέχιζε να διατηρεί το επίπεδο των τόκων σε άνετα επίπεδα.

Αλλά θα χρειαστεί να εργαστούμε μαζί για να προσπαθήσουμε να επιτύχουμε αυτές τις εξοικονομήσεις», είπε.

Το πρόβλημα είναι ότι η υλοποίηση ενός τέτοιου σχεδίου θα απαιτήσει δράση από ένα Κογκρέσο που είναι πολύ διχασμένο σε κομματικές γραμμές.

Οι Ρεπουμπλικάνοι, που ελέγχουν τη Βουλή, θέλουν βαθιές περικοπές δαπανών για να μειώσουν το ανερχόμενο έλλειμμα, χωρίς να διευκρινίζουν τι ακριβώς θα περικόψουν.

Οι Δημοκρατικοί, που επιβλέπουν τη Γερουσία, υποστηρίζουν ότι οι δαπάνες συμβάλλουν λιγότερο σε οποιαδήποτε επιδείνωση της βιωσιμότητας του χρέους, με βασικούς παράγοντες τα επιτόκια και τα φορολογικά έσοδα.

Κανένα από τα μέρη δεν τάσσεται υπέρ της συμπίεσης των πλεονεκτημάτων που παρέχουν τα μεγάλα προγράμματα δικαιωμάτων.

Στο τέλος, μπορεί να χρειαστεί μια κρίση - ίσως μια άτακτη καταστροφή στην αγορά των ομολόγων που προκλήθηκε από υποβαθμίσεις της πιστοληπτικής ικανότητας των ΗΠΑ ή ένας πανικός για την εξάντληση των καταπιστευματικών κεφαλαίων του Medicare ή της Κοινωνικής Ασφάλισης - για να υπάρξει αυτή η δράση, αναφέρει το Bloomberg.

Μια «γεύση»… κρίσης

Το περασμένο καλοκαίρι έδωσε μια πρόγευση, σε μικρογραφία, του πώς μπορεί να ξεκινήσει μια κρίση.

Σε διάστημα δύο ημερών τον Αύγουστο, η υποβάθμιση της πιστοληπτικής ικανότητας των ΗΠΑ από τη Fitch Ratings και η αύξηση της μακροπρόθεσμης έκδοσης χρέους του Δημοσίου εστίασαν την προσοχή των επενδυτών στους κινδύνους.

Οι αποδόσεις των 10 ετών ομολόγων αυξήθηκαν κατά μια ποσοστιαία μονάδα, αγγίζοντας το 5% τον Οκτώβριο — το υψηλότερο επίπεδο σε περισσότερες από μιάμιση δεκαετία.

Όσο για το πώς μπορεί να τελειώσουν τα πράγματα, η εμπειρία της Βρετανίας το φθινόπωρο του 2022 παρέχει μια ματιά στην άβυσσο.

Το σχέδιο της τότε Πρωθυπουργού Liz Truss για μη χρηματοδοτούμενες φορολογικές περικοπές οδήγησε την αγορά των ομολόγων σε αναταραχή.

Οι αποδόσεις αυξήθηκαν τόσο γρήγορα που η κεντρική τράπεζα χρειάστηκε να παρέμβει για να εξουδετερώσει τον κίνδυνο μιας ξεκάθαρης οικονομικής κρίσης.

Οι ενέργειες των επαγρύπνησης των ομολόγων ανάγκασαν την κυβέρνηση να ακυρώσει το σχέδιο και η Liz Truss να παραιτηθεί.

Οι Ρεπουμπλικάνοι, που ελέγχουν τη Βουλή, θέλουν βαθιές περικοπές δαπανών για να μειώσουν το ανερχόμενο έλλειμμα, χωρίς να διευκρινίζουν τι ακριβώς θα περικόψουν.

Οι Δημοκρατικοί, που επιβλέπουν τη Γερουσία, υποστηρίζουν ότι οι δαπάνες συμβάλλουν λιγότερο σε οποιαδήποτε επιδείνωση της βιωσιμότητας του χρέους, με βασικούς παράγοντες τα επιτόκια και τα φορολογικά έσοδα.

Κανένα από τα μέρη δεν τάσσεται υπέρ της συμπίεσης των πλεονεκτημάτων που παρέχουν τα μεγάλα προγράμματα δικαιωμάτων.

Στο τέλος, μπορεί να χρειαστεί μια κρίση - ίσως μια άτακτη καταστροφή στην αγορά των ομολόγων που προκλήθηκε από υποβαθμίσεις της πιστοληπτικής ικανότητας των ΗΠΑ ή ένας πανικός για την εξάντληση των καταπιστευματικών κεφαλαίων του Medicare ή της Κοινωνικής Ασφάλισης - για να υπάρξει αυτή η δράση, αναφέρει το Bloomberg.

Μια «γεύση»… κρίσης

Το περασμένο καλοκαίρι έδωσε μια πρόγευση, σε μικρογραφία, του πώς μπορεί να ξεκινήσει μια κρίση.

Σε διάστημα δύο ημερών τον Αύγουστο, η υποβάθμιση της πιστοληπτικής ικανότητας των ΗΠΑ από τη Fitch Ratings και η αύξηση της μακροπρόθεσμης έκδοσης χρέους του Δημοσίου εστίασαν την προσοχή των επενδυτών στους κινδύνους.

Οι αποδόσεις των 10 ετών ομολόγων αυξήθηκαν κατά μια ποσοστιαία μονάδα, αγγίζοντας το 5% τον Οκτώβριο — το υψηλότερο επίπεδο σε περισσότερες από μιάμιση δεκαετία.

Όσο για το πώς μπορεί να τελειώσουν τα πράγματα, η εμπειρία της Βρετανίας το φθινόπωρο του 2022 παρέχει μια ματιά στην άβυσσο.

Το σχέδιο της τότε Πρωθυπουργού Liz Truss για μη χρηματοδοτούμενες φορολογικές περικοπές οδήγησε την αγορά των ομολόγων σε αναταραχή.

Οι αποδόσεις αυξήθηκαν τόσο γρήγορα που η κεντρική τράπεζα χρειάστηκε να παρέμβει για να εξουδετερώσει τον κίνδυνο μιας ξεκάθαρης οικονομικής κρίσης.

Οι ενέργειες των επαγρύπνησης των ομολόγων ανάγκασαν την κυβέρνηση να ακυρώσει το σχέδιο και η Liz Truss να παραιτηθεί.

Για τις ΗΠΑ, ο κεντρικός ρόλος του δολαρίου στα διεθνή χρηματοοικονομικά και η θέση του ως το κυρίαρχο αποθεματικό νόμισμα μειώνει τις πιθανότητες μιας παρόμοιας κατάρρευσης.

Θα χρειαζόταν πολλά για να κλονιστεί η εμπιστοσύνη των επενδυτών στο χρέος του Υπουργείου Οικονομικών των ΗΠΑ ως το απόλυτο ασφαλές περιουσιακό στοιχείο.

Εάν εξατμιζόταν, ωστόσο, η διάβρωση της θέσης του δολαρίου θα ήταν μια στιγμή ορόσημο, με τις ΗΠΑ να χάνουν όχι μόνο την πρόσβαση σε φθηνή χρηματοδότηση, αλλά και την παγκόσμια ισχύ και το κύρος.

Το μοντέλο του Bloomberg

Το Bloomberg Economics έχει δημιουργήσει ένα μοντέλο πρόβλεψης χρησιμοποιώντας την τιμολόγηση της αγοράς για τα μελλοντικά επιτόκια και δεδομένα σχετικά με το προφίλ ληκτότητας των ομολόγων.

Διατηρώντας όλες τις άλλες υποθέσεις του CBO σε ισχύ, αυτό δείχνει ότι το χρέος ισούται με 123% του ΑΕΠ για το 2034.

Το χρέος σε αυτό το επίπεδο θα σήμαινε ότι το κόστος εξυπηρέτησης θα φτάσει κοντά στο 5,4% του ΑΕΠ — περισσότερο από 1,5 φορές περισσότερο από αυτό που ξόδεψε η ομοσπονδιακή κυβέρνηση για την άμυνα το 2023, και συγκρίσιμο με ολόκληρο τον προϋπολογισμό της Κοινωνικής Ασφάλισης.

Οι θέσεις από όλο το πολιτικό φάσμα συμφωνούν ότι η μακροπρόθεσμη προοπτική είναι ανησυχητική.

Θα χρειαζόταν πολλά για να κλονιστεί η εμπιστοσύνη των επενδυτών στο χρέος του Υπουργείου Οικονομικών των ΗΠΑ ως το απόλυτο ασφαλές περιουσιακό στοιχείο.

Εάν εξατμιζόταν, ωστόσο, η διάβρωση της θέσης του δολαρίου θα ήταν μια στιγμή ορόσημο, με τις ΗΠΑ να χάνουν όχι μόνο την πρόσβαση σε φθηνή χρηματοδότηση, αλλά και την παγκόσμια ισχύ και το κύρος.

Το μοντέλο του Bloomberg

Το Bloomberg Economics έχει δημιουργήσει ένα μοντέλο πρόβλεψης χρησιμοποιώντας την τιμολόγηση της αγοράς για τα μελλοντικά επιτόκια και δεδομένα σχετικά με το προφίλ ληκτότητας των ομολόγων.

Διατηρώντας όλες τις άλλες υποθέσεις του CBO σε ισχύ, αυτό δείχνει ότι το χρέος ισούται με 123% του ΑΕΠ για το 2034.

Το χρέος σε αυτό το επίπεδο θα σήμαινε ότι το κόστος εξυπηρέτησης θα φτάσει κοντά στο 5,4% του ΑΕΠ — περισσότερο από 1,5 φορές περισσότερο από αυτό που ξόδεψε η ομοσπονδιακή κυβέρνηση για την άμυνα το 2023, και συγκρίσιμο με ολόκληρο τον προϋπολογισμό της Κοινωνικής Ασφάλισης.

Οι θέσεις από όλο το πολιτικό φάσμα συμφωνούν ότι η μακροπρόθεσμη προοπτική είναι ανησυχητική.

Ο πρόεδρος της Fed, Jerome Powell, δήλωσε νωρίτερα αυτό το έτος ότι είναι «πιθανότατα καιρός – ή παρελθόν» για τους πολιτικούς να ξεκινήσουν την αντιμετώπιση του «μη βιώσιμου» μονοπατιού δανεισμού.

Ο πρώην υπουργός Οικονομικών Robert Rubin δήλωσε τον Ιανουάριο ότι το έθνος βρίσκεται σε «τρομερή θέση» όσον αφορά τα ελλείμματα.

Από τη σφαίρα των οικονομικών, ο ιδρυτής της Citadel, Ken Griffin, είπε στους επενδυτές σε μια επιστολή προς τους επενδυτές του hedge fund ότι το εθνικό χρέος των ΗΠΑ είναι μια «αυξανόμενη ανησυχία που δεν μπορεί να αγνοηθεί».

Ο πρώην υπουργός Οικονομικών Robert Rubin δήλωσε τον Ιανουάριο ότι το έθνος βρίσκεται σε «τρομερή θέση» όσον αφορά τα ελλείμματα.

Από τη σφαίρα των οικονομικών, ο ιδρυτής της Citadel, Ken Griffin, είπε στους επενδυτές σε μια επιστολή προς τους επενδυτές του hedge fund ότι το εθνικό χρέος των ΗΠΑ είναι μια «αυξανόμενη ανησυχία που δεν μπορεί να αγνοηθεί».

Μέρες νωρίτερα, ο Διευθύνων Σύμβουλος της BlackRock, Larry Fink, δήλωσε ότι η κατάσταση του δημοσίου χρέους των ΗΠΑ «είναι πιο επείγουσα από όσο μπορώ να θυμηθώ ποτέ».

Ο πρώην επικεφαλής οικονομολόγος του ΔΝΤ, Kenneth Rogoff, λέει ότι ενώ το ακριβές «ανώτατο όριο» για το χρέος δεν είναι γνωστό, θα υπάρξουν προκλήσεις καθώς το επίπεδο συνεχίζει να ανεβαίνει.

Το σημείο του Rogoff είναι καλά κατανοητό: οι προβλέψεις είναι αβέβαιες.

Για να θέσει ορισμένες παραμέτρους γύρω από την αβεβαιότητα, η Bloomberg Economics έχει εκτελέσει ένα εκατομμύριο προσομοιώσεις βάσει της βασικής άποψης του CBO - μια προσέγγιση που οι οικονομολόγοι αποκαλούν στοχαστική ανάλυση βιωσιμότητας χρέους.

Το σημείο του Rogoff είναι καλά κατανοητό: οι προβλέψεις είναι αβέβαιες.

Για να θέσει ορισμένες παραμέτρους γύρω από την αβεβαιότητα, η Bloomberg Economics έχει εκτελέσει ένα εκατομμύριο προσομοιώσεις βάσει της βασικής άποψης του CBO - μια προσέγγιση που οι οικονομολόγοι αποκαλούν στοχαστική ανάλυση βιωσιμότητας χρέους.

Κάθε προσομοίωση προβλέπει την αναλογία χρέους προς ΑΕΠ με διαφορετικό συνδυασμό αύξησης του ΑΕΠ, πληθωρισμού, δημοσιονομικών ελλειμμάτων και επιτοκίων, με διακυμάνσεις που βασίζονται στα πρότυπα που εμφανίζονται στα ιστορικά δεδομένα.

Στο χειρότερο 5% των αποτελεσμάτων, ο λόγος χρέους προς ΑΕΠ τελειώνει το 2034 πάνω από 139%, πράγμα που σημαίνει ότι οι ΗΠΑ θα είχαν υψηλότερο λόγο χρέους το 2034 από ό,τι η επιρρεπής στην κρίση Ιταλία πέρυσι.

Η Yellen έχει έναν άλλο τρόπο σκέψης για τη βιωσιμότητα του χρέους: το κόστος τόκων προσαρμοσμένο στον πληθωρισμό, το οποίο έχει δηλώσει ότι θα προτιμούσε να δει κάτω από το 2% του ΑΕΠ.

Σε αυτή τη βάση, τα αποτελέσματα είναι πιο ελπιδοφόρα - διαπιστώνοντας ότι η μέτρηση που υπολογίζεται κατά μέσο όρο τα επόμενα 10 χρόνια παραβιάζει το όριο σε λιγότερο από το ένα τρίτο - 30% - των προσομοιώσεων.

Η ίδια η επικεφαλής του Υπουργείου Οικονομικών αναγνώρισε σε ακρόαση στις 8 Φεβρουαρίου ότι «σε μια ακραία περίπτωση» θα μπορούσε να υπάρχει πιθανότητα ο δανεισμός να φτάσει σε επίπεδα που οι αγοραστές δεν θα ήταν διατεθειμένοι να αγοράσουν όλα όσα η κυβέρνηση επιδίωκε να πουλήσει.

Πρόσθεσε ότι δεν είδε κανένα σημάδι αυτού τώρα.

bankingnews.gr

Σε αυτή τη βάση, τα αποτελέσματα είναι πιο ελπιδοφόρα - διαπιστώνοντας ότι η μέτρηση που υπολογίζεται κατά μέσο όρο τα επόμενα 10 χρόνια παραβιάζει το όριο σε λιγότερο από το ένα τρίτο - 30% - των προσομοιώσεων.

Η ίδια η επικεφαλής του Υπουργείου Οικονομικών αναγνώρισε σε ακρόαση στις 8 Φεβρουαρίου ότι «σε μια ακραία περίπτωση» θα μπορούσε να υπάρχει πιθανότητα ο δανεισμός να φτάσει σε επίπεδα που οι αγοραστές δεν θα ήταν διατεθειμένοι να αγοράσουν όλα όσα η κυβέρνηση επιδίωκε να πουλήσει.

Πρόσθεσε ότι δεν είδε κανένα σημάδι αυτού τώρα.

bankingnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου