|

| "Η Ρωσία συνδέει το ρούβλι με τις τιμές των εμπορευμάτων με την στήριξη του χρυσού" |

Το τέλος του χρηματοοικονομικού συστήματος επιταχύνεται από τις γεωπολιτικές εξελίξεις

Αναλύοντας τα δεδομένα, βρισκόμαστε στην μέση ενός παγκόσμιου οικονομικού πολέμου, που αγγίζει τις οικονομίες και τα νομίσματα και δεν διεξάγεται με πυροβολικό και τανκς.

Στο παρελθόν η κυριαρχία του δολαρίου ήταν αδιαμφισβήτητη αλλά στην τρέχουσα συγκυρία παρατηρούμε ότι τα νομίσματα… υποστηρίζονται από εμπορεύματα ή τα εμπορεύματα υποστηρίζουν νομίσματα.

Πλέον οι εξασφαλίσεις έχουν μετακινηθεί στα εμπορεύματα που βρίσκονται στο επίκεντρο.

Το τέλος του χρηματοοικονομικού συστήματος επιταχύνεται από τις γεωπολιτικές εξελίξεις.

Η Δύση προσπαθεί απεγνωσμένα να επιβάλει κυρώσεις στη Ρωσία με στόχο την οικονομική υποταγή, αλλά το μόνο που καταφέρνει είναι να ανεβάσει τις τιμές της ενέργειας, των εμπορευμάτων και των τροφίμων εις βάρος των κοινωνιών της Δύσης.

Οι κεντρικές τράπεζες δεν θα έχουν άλλη επιλογή από το να πάρουν μέτρα για να τα πληρώσουν όλο αυτό το εκπληκτικά αυξημένο κόστος.

Η Ρωσία συνδέει το ρούβλι με τις τιμές των εμπορευμάτων με την στήριξη του χρυσού, και η Κίνα έχει ήδη αποδείξει ότι κατανοεί το πληθωριστικό παιχνίδι της Δύσης, έχοντας αποθηκεύσει εμπορεύματα και βασικά σιτηρά τα τελευταία δύο χρόνια ενώ το νόμισμά της έχει αυξηθεί έναντι του δολαρίου.

Η Κίνα και η Ρωσία δεν ακολουθούν την τακτική των νομισμάτων της Δύσης.

Αντίθετα, κινούνται προς μια πιο υγιή νομισματική στρατηγική με την προοπτική σταθερών επιτοκίων και τιμών, ενώ η Δύση επιταχύνει προς την αντίθετη κατεύθυνση.

Ο αναλυτής της Credit Suisse, Zoltan Pozsar, το αποκαλεί Bretton Woods III.

Αυτό το άρθρο εξετάζει τον τρόπο με τον οποίο είναι πιθανό να εξελιχθεί, καταλήγοντας στο συμπέρασμα ότι το δολάριο και τα δυτικά νομίσματα ευρώ και στερλίνα, όχι το ρωσικό ρούβλι, θα έχουν τη μεγαλύτερη δυσκολία να αντιμετωπίσουν το οικονομικό μοντέλο που επικράτησε σχεδόν 50 χρόνια.

Το σύστημα σταθερών ισοτιμιών του Bretton Woods ήταν ένα σύστημα το οποίο προσδιόριζε σταθερές ισοτιμίες μεταξύ των νομισμάτων των χωρών που συμμετείχαν σε αυτό.

Ονομάστηκε έτσι από την ομώνυμη Νομισματική και Χρηματοοικονομική Διάσκεψη στο Bretton Woods στο Νιου Χάμσαϊρ των ΗΠΑ η οποία έγινε από την 1 έως τις 22 Ιουλίου του 1944 και στην οποία συμμετείχαν οι 44 συμμαχικές δυνάμεις, οι οποίες είχαν βγει νικήτριες από τον Δεύτερο Παγκόσμιο Πόλεμο.

Το σύστημα σταθερών ισοτιμιών του Bretton Woods ήταν ένα σύστημα το οποίο προσδιόριζε σταθερές ισοτιμίες μεταξύ των νομισμάτων των χωρών που συμμετείχαν σε αυτό.

Ονομάστηκε έτσι από την ομώνυμη Νομισματική και Χρηματοοικονομική Διάσκεψη στο Bretton Woods στο Νιου Χάμσαϊρ των ΗΠΑ η οποία έγινε από την 1 έως τις 22 Ιουλίου του 1944 και στην οποία συμμετείχαν οι 44 συμμαχικές δυνάμεις, οι οποίες είχαν βγει νικήτριες από τον Δεύτερο Παγκόσμιο Πόλεμο.

Το Σύστημα σταθερών ισοτιμιών του Bretton Woods ίσχυσε έως και το 1971.

Το 1971, ο Ρίτσαρντ Νίξον, ο τότε πρόεδρος των Ηνωμένων Πολιτειών, ανέστειλε μονομερώς το σύστημα του Bretton Woods, ακυρώνοντας την άμεση μετατρεψιμότητα του δολαρίου σε χρυσό.

Η χρηματοδότηση των εμπορευμάτων

Οι ΗΠΑ καταδίκασαν σε θανατική ποινή το δολάριο.

Το 1971, ο Ρίτσαρντ Νίξον, ο τότε πρόεδρος των Ηνωμένων Πολιτειών, ανέστειλε μονομερώς το σύστημα του Bretton Woods, ακυρώνοντας την άμεση μετατρεψιμότητα του δολαρίου σε χρυσό.

Η χρηματοδότηση των εμπορευμάτων

Οι ΗΠΑ καταδίκασαν σε θανατική ποινή το δολάριο.

Όχι μόνο οι ΗΠΑ παρερμήνευσαν την κατάσταση της Ρωσίας σε σχέση με την οικονομία της, αλλά η Αμερική πίστεψε λανθασμένα ότι διαθέτει υπεροχή επιβάλλοντας κυρώσεις στη Ρωσία και στους ολιγάρχες του Putin.

Μπορεί να πέτυχε μερικό αποκλεισμό στους όγκους των εξαγωγών της Ρωσίας, αλλά προκλήθηκε αύξηση στις τιμές της ενέργειας και των εμπορευμάτων, προς όφελος της Ρωσίας και κοστίζοντας στη δυτική συμμαχία.

Η συνέπεια είναι μια τελική μάχη στον οικονομικό πόλεμο που μαγειρεύεται εδώ και δεκαετίες.

Δεν επιβάλλουν κυρώσεις για τη σημαντικότερη πηγή εξαγωγών ενέργειας στον κόσμο και τον οριακό προμηθευτή ενός ευρέος φάσματος εμπορευμάτων και πρώτων υλών, συμπεριλαμβανομένων των σιτηρών και των λιπασμάτων, χωρίς κόστος.

Μπορεί να πέτυχε μερικό αποκλεισμό στους όγκους των εξαγωγών της Ρωσίας, αλλά προκλήθηκε αύξηση στις τιμές της ενέργειας και των εμπορευμάτων, προς όφελος της Ρωσίας και κοστίζοντας στη δυτική συμμαχία.

Η συνέπεια είναι μια τελική μάχη στον οικονομικό πόλεμο που μαγειρεύεται εδώ και δεκαετίες.

Δεν επιβάλλουν κυρώσεις για τη σημαντικότερη πηγή εξαγωγών ενέργειας στον κόσμο και τον οριακό προμηθευτή ενός ευρέος φάσματος εμπορευμάτων και πρώτων υλών, συμπεριλαμβανομένων των σιτηρών και των λιπασμάτων, χωρίς κόστος.

Ακόμη χειρότερα, η Ρωσία έχει στενή συνεργασία με την Κίνα έναν εξαιρετικά ισχυρό φίλο, με τον οποίο η Ρωσία είναι εταίρος στο μεγαλύτερο οικονομικό μπλοκ στον κόσμο - τον Οργανισμό Συνεργασίας της Σαγκάης - που ελέγχει μια αναπτυσσόμενη αγορά άνω του 40% του παγκόσμιου πληθυσμού.

Αυτό είναι το μέλλον, όχι το παρελθόν: το παρελθόν είναι η ανησυχία της Δύσης, η τιμωρητική φορολογία, οι οικονομίες που κυριαρχούνται από το κράτος και η γραφειοκρατία, ο αντικαπιταλιστικός σοσιαλισμός και το ψεύτικο χρήμα που παράγουν οι κεντρικές τράπεζες για να πληρωθούν τα πάντα.

Όλα αυτά θα καταρρεύσουν.

Παρά αυτή την τεράστια τρύπα στο δίχτυ των κυρώσεων, η Δύση νομοτελειακά θα προσπαθήσει να ενισχύσει ακόμη περισσότερο τις κυρώσεις.

Όμως η απάντηση της Ρωσίας είναι καταστροφική για το δυτικό χρηματοπιστωτικό σύστημα.

Αυτό είναι το μέλλον, όχι το παρελθόν: το παρελθόν είναι η ανησυχία της Δύσης, η τιμωρητική φορολογία, οι οικονομίες που κυριαρχούνται από το κράτος και η γραφειοκρατία, ο αντικαπιταλιστικός σοσιαλισμός και το ψεύτικο χρήμα που παράγουν οι κεντρικές τράπεζες για να πληρωθούν τα πάντα.

Όλα αυτά θα καταρρεύσουν.

Παρά αυτή την τεράστια τρύπα στο δίχτυ των κυρώσεων, η Δύση νομοτελειακά θα προσπαθήσει να ενισχύσει ακόμη περισσότερο τις κυρώσεις.

Όμως η απάντηση της Ρωσίας είναι καταστροφική για το δυτικό χρηματοπιστωτικό σύστημα.

Σε δύο απλές ανακοινώσεις, συνδέοντας το ρούβλι με χρυσό για τα εγχώρια πιστωτικά ιδρύματα και επιμένοντας ότι οι πληρωμές για ενέργεια θα γίνονται δεκτές μόνο σε ρούβλια, θέτει τέλος στην εποχή του δολαρίου fiat που κυβέρνησε τον κόσμο από την έναρξη του Bretton Woods το 1971 μέχρι σήμερα.

Μόλις πριν από πέντε δεκαετίες, το δολάριο ανέλαβε τον ρόλο του ως παγκόσμιου αποθεματικού νομίσματος από χρυσό.

Μετά τη δεκαετία του 1970, που ήταν μια δεκαετία αστάθειας των νομισμάτων, των επιτοκίων και των χρηματοοικονομικών περιουσιακών στοιχείων, ο κόσμος εξελίχθηκε και μετατράπηκε σε ένα σύστημα που κυριαρχούν οι χρηματοπιστωτικές αγορές.

Η μεγάλη έκρηξη του Λονδίνου ως χρηματοπιστωτικού κέντρου στις αρχές της δεκαετίας του 1980 άνοιξε το δρόμο για τα ρυθμιζόμενα παράγωγα και στην δεκαετία του 1990 βρέθηκαν στο επίκεντρο τα hedge funds και οι εταιρίες dotcoms.

Ακολούθησε μια έκρηξη των μη ελεγχόμενων παραγώγων εκτός συναλλαγών σε εκατοντάδες τρισεκατομμύρια και τιτλοποιήσεις που κατέληξαν στην χρεοκοπία της Lehman Brothers.

Έκτοτε, η επέκταση της παγκόσμιας πίστωσης για αμιγώς χρηματοοικονομικές δραστηριότητες ήταν αξιοσημείωτη δημιουργώντας μια φούσκα χρηματοοικονομικών περιουσιακών στοιχείων για να ανταγωνιστεί οτιδήποτε έχει παρατηρηθεί στην ιστορία των οικονομικών υπερβολών.

Όλα αυτά τελειώνουν με μια νέα εμπορευματοποίηση — αυτό που αποκαλεί Bretton Woods III ο Zoltan Pozsar της ελβετικής τράπεζας Credit Suisse.

Το Bretton Woods I ανεστάλη από τον Πρόεδρο Νίξον το 1971, και το Bretton Woods II κυριαρχεί από τότε μέχρι τώρα, όταν το δολάριο ήταν ο παγκόσμιος ηγέτης.

Αυτό μας φέρνει στο Bretton Woods III.

Η επιμονή της Ρωσίας να πληρώνουν όσα κράτη αγοράζουν ενέργεια σε ρούβλια και όχι σε δολάρια ή ευρώ είναι μια σημαντική εξέλιξη, μια άμεση πρόκληση για τον ρόλο του δολαρίου.

Αυτό μας φέρνει στο Bretton Woods III.

Η επιμονή της Ρωσίας να πληρώνουν όσα κράτη αγοράζουν ενέργεια σε ρούβλια και όχι σε δολάρια ή ευρώ είναι μια σημαντική εξέλιξη, μια άμεση πρόκληση για τον ρόλο του δολαρίου.

Η ΕΕ, η οποία είναι ο μεγαλύτερος εισαγωγέας ρωσικού φυσικού αερίου, είτε αποδέχεται το σοκ είτε ψάχνει για ανεπαρκείς εναλλακτικές λύσεις.

Η επιλογή είναι να αγοράσουν φυσικό αέριο και πετρέλαιο σε λογικές τιμές σε ρούβλι ή να αυξήσουν τις τιμές σε ευρώ και να μην επαρκούν για να διατηρήσουν τις οικονομίες τους σε λειτουργία μεταφέροντας ένα τεράστιο κόστος στις κοινωνίες.

Είτε έτσι είτε αλλιώς, φαίνεται ότι η Ρωσία κερδίζει και με έναν τρόπο χάνει η ΕΕ.

Ξεκινάει το Bretton Woods III

Όσον αφορά την πεποίθηση του Pozsar της Credit Suisse ότι βρισκόμαστε στα πρόθυρα του Bretton Woods III, μπορεί κανείς να δει τη λογική του επιχειρήματός του.

Η εξαιρετικά διογκωμένη οικονομική φούσκα σηματοδοτεί το τέλος μιας εποχής, που κυριάρχησε σχεδόν 50 χρόνια.

Τα αρνητικά επιτόκια στην Ευρώπη και την Ιαπωνία δεν είναι απλώς μια ανωμαλία, αλλά η τελευταία ρίψη των ζαριών για το γιεν και το ευρώ.

Η ΕΚΤ και η Τράπεζα της Ιαπωνίας έχουν χαρτοφυλάκια ομολόγων που εμφανίζουν ζημίες που έχουν εξαφανίσει τα κεφάλαια των κεντρικών τραπεζών.

Όλες οι δυτικές κεντρικές τράπεζες που έχουν επιδοθεί στην ποσοτική χαλάρωση QE έχουν το ίδιο πρόβλημα.

Αντίθετα, η ρωσική κεντρική τράπεζα και η Peoples Bank of China δεν έχουν πραγματοποιήσει κανένα πρόγραμμα ποσοτικής χαλάρωσης QE και έχουν καθαρούς ισολογισμούς.

Η αύξηση των επιτοκίων στα δυτικά νομίσματα καθίσταται πιο βέβαιη και το ύψος τους ακόμη μεγαλύτερο από την επιθετική απάντηση της Ρωσίας στις δυτικές κυρώσεις.

Ο Putin ο ρώσος Πρόεδρος έλαβε ως πρότυπό του τη συμφωνία Νίξον - Κίσινγκερ του 1973 με τους Σαουδάραβες για να δέχεται μόνο δολάρια ΗΠΑ ως πληρωμή για το πετρέλαιο και να χρησιμοποιεί τον κυρίαρχο ρόλο του στον ΟΠΕΚ για να αναγκάσει άλλα μέλη να ακολουθήσουν το παράδειγμά τους.

Είτε έτσι είτε αλλιώς, φαίνεται ότι η Ρωσία κερδίζει και με έναν τρόπο χάνει η ΕΕ.

Ξεκινάει το Bretton Woods III

Όσον αφορά την πεποίθηση του Pozsar της Credit Suisse ότι βρισκόμαστε στα πρόθυρα του Bretton Woods III, μπορεί κανείς να δει τη λογική του επιχειρήματός του.

Η εξαιρετικά διογκωμένη οικονομική φούσκα σηματοδοτεί το τέλος μιας εποχής, που κυριάρχησε σχεδόν 50 χρόνια.

Τα αρνητικά επιτόκια στην Ευρώπη και την Ιαπωνία δεν είναι απλώς μια ανωμαλία, αλλά η τελευταία ρίψη των ζαριών για το γιεν και το ευρώ.

Η ΕΚΤ και η Τράπεζα της Ιαπωνίας έχουν χαρτοφυλάκια ομολόγων που εμφανίζουν ζημίες που έχουν εξαφανίσει τα κεφάλαια των κεντρικών τραπεζών.

Όλες οι δυτικές κεντρικές τράπεζες που έχουν επιδοθεί στην ποσοτική χαλάρωση QE έχουν το ίδιο πρόβλημα.

Αντίθετα, η ρωσική κεντρική τράπεζα και η Peoples Bank of China δεν έχουν πραγματοποιήσει κανένα πρόγραμμα ποσοτικής χαλάρωσης QE και έχουν καθαρούς ισολογισμούς.

Η αύξηση των επιτοκίων στα δυτικά νομίσματα καθίσταται πιο βέβαιη και το ύψος τους ακόμη μεγαλύτερο από την επιθετική απάντηση της Ρωσίας στις δυτικές κυρώσεις.

Ο Putin ο ρώσος Πρόεδρος έλαβε ως πρότυπό του τη συμφωνία Νίξον - Κίσινγκερ του 1973 με τους Σαουδάραβες για να δέχεται μόνο δολάρια ΗΠΑ ως πληρωμή για το πετρέλαιο και να χρησιμοποιεί τον κυρίαρχο ρόλο του στον ΟΠΕΚ για να αναγκάσει άλλα μέλη να ακολουθήσουν το παράδειγμά τους.

Καθώς ο μεγαλύτερος εξαγωγέας ενέργειας στον κόσμο, η Ρωσία λέει τώρα ότι θα δέχεται μόνο ρούβλια, υιοθετώντας την στρατηγική του πετροδολαρίου.

Και ακόμη και η Σαουδική Αραβία λυγίζει και αποδέχεται το ρενμίνμπι της Κίνας για το πετρέλαιο της, που αποκαλεί συμβολική κίνηση.

Η Δύση, με την οποία εννοούμε την Αμερική, την ΕΕ, τη Βρετανία, την Ιαπωνία, τη Νότια Κορέα και μερικούς άλλους, ακολουθούν την συνταγή της ανοησίας.

Πιστεύουν ότι με την σταδιακή κατάργηση των ορυκτών καυσίμων προτού αντικατασταθούν εξ ολοκλήρου με πράσινες πηγές ενέργειας, έχει προκύψει ένα τεράστιο έλλειμμα στον ενεργειακό εφοδιασμό.

Με σχεδόν θρησκευτικό ζήλο, η Γερμανία κόβει την πυρηνική παραγωγή.

Τα μέλη της G7 όχι μόνο ήταν απροετοίμαστα για να αντιμετωπίσουν την Ρωσία, αλλά μέχρι στιγμής δεν έχουν καταλήξει ακόμη σε επαρκή απάντηση.

Η Ρωσία έχει ουσιαστικά εμπορευματοποιήσει το νόμισμά της, ιδιαίτερα στην ενέργεια, τον χρυσό και τα τρόφιμα.

Ακολουθεί την Κίνα σε παρόμοια πορεία.

Με αυτόν τον τρόπο έχει υπονομεύσει την ηγεμονία του δολαρίου, ίσως μοιραία.

Ως κινητήρια δύναμη πίσω από τις αξίες των νομισμάτων, τα εμπορεύματα θα είναι η επόμενη εξασφάλιση το επόμενο collateral που θα αντικαταστήσει τα χρηματοοικονομικά περιουσιακά στοιχεία.

Και ακόμη και η Σαουδική Αραβία λυγίζει και αποδέχεται το ρενμίνμπι της Κίνας για το πετρέλαιο της, που αποκαλεί συμβολική κίνηση.

Η Δύση, με την οποία εννοούμε την Αμερική, την ΕΕ, τη Βρετανία, την Ιαπωνία, τη Νότια Κορέα και μερικούς άλλους, ακολουθούν την συνταγή της ανοησίας.

Πιστεύουν ότι με την σταδιακή κατάργηση των ορυκτών καυσίμων προτού αντικατασταθούν εξ ολοκλήρου με πράσινες πηγές ενέργειας, έχει προκύψει ένα τεράστιο έλλειμμα στον ενεργειακό εφοδιασμό.

Με σχεδόν θρησκευτικό ζήλο, η Γερμανία κόβει την πυρηνική παραγωγή.

Τα μέλη της G7 όχι μόνο ήταν απροετοίμαστα για να αντιμετωπίσουν την Ρωσία, αλλά μέχρι στιγμής δεν έχουν καταλήξει ακόμη σε επαρκή απάντηση.

Η Ρωσία έχει ουσιαστικά εμπορευματοποιήσει το νόμισμά της, ιδιαίτερα στην ενέργεια, τον χρυσό και τα τρόφιμα.

Ακολουθεί την Κίνα σε παρόμοια πορεία.

Με αυτόν τον τρόπο έχει υπονομεύσει την ηγεμονία του δολαρίου, ίσως μοιραία.

Ως κινητήρια δύναμη πίσω από τις αξίες των νομισμάτων, τα εμπορεύματα θα είναι η επόμενη εξασφάλιση το επόμενο collateral που θα αντικαταστήσει τα χρηματοοικονομικά περιουσιακά στοιχεία.

Είναι ενδιαφέρον να παρατηρήσουμε την ισχύ του μεξικανικού πέσο έναντι του δολαρίου (αύξηση 9,7% από τον Νοέμβριο του 2021) και του ρεάλ Βραζιλίας (αύξηση 21% σε ένα χρόνο)

Aκόμη και το ραντ Νότιας Αφρικής έχει αυξηθεί κατά 11% τους τελευταίους πέντε μήνες.

Το γεγονός ότι αυτά τα ανίσχυρα νομίσματα αυξάνονται σηματοδοτεί την μετατόπιση του κόσμου από το δολάριο σε κάτι νέο.

Όμως, έχοντας γυρίσει την πλάτη τους στον χρυσό, οι Αμερικανοί και οι δυτικοί ηγέτες δεν έχουν επαρκή απάντηση στο πρόβλημα.

Aκόμη και το ραντ Νότιας Αφρικής έχει αυξηθεί κατά 11% τους τελευταίους πέντε μήνες.

Το γεγονός ότι αυτά τα ανίσχυρα νομίσματα αυξάνονται σηματοδοτεί την μετατόπιση του κόσμου από το δολάριο σε κάτι νέο.

Όμως, έχοντας γυρίσει την πλάτη τους στον χρυσό, οι Αμερικανοί και οι δυτικοί ηγέτες δεν έχουν επαρκή απάντηση στο πρόβλημα.

Αν μη τι άλλο, είναι πιθανό να συνεχίσουν τον αγώνα για την ηγεμονία του δολαρίου αντί να αποδεχτούν την πραγματικότητα.

Και όσο περισσότερο η Αμερική αγωνίζεται να διεκδικήσει την εξουσία της, τόσο μεγαλύτερη είναι η πιθανότητα διάσπασης στη δυτική εταιρική σχέση.

Η Ευρώπη χρειάζεται απεγνωσμένα τη ρωσική ενέργεια ενώ η Αμερική όχι.

Η Ευρώπη δεν έχει την πολυτέλεια να υποστηρίζει άνευ όρων την αμερικανική πολιτική.

Αυτό, φυσικά, είναι το στοίχημα της Ρωσίας.

Η άποψη της Ρωσίας

Για δεύτερη φορά μέσα σε οκτώ χρόνια, η Ρωσία είδε το νόμισμά της να υπονομεύεται από τη δράση της Δύσης για την Ουκρανία. Έχοντας βιώσει το 2014, αυτή τη φορά η ρωσική κεντρική τράπεζα ήταν καλύτερα προετοιμασμένη.

Είχε διαφοροποιηθεί από τα δολάρια προσθέτοντας επίσημα αποθέματα χρυσού.

Το εμπορικό τραπεζικό σύστημα αναθεωρήθηκε και η διοικητής της Ρωσικής Κεντρικής Τράπεζας, Elvira Nabiullina, ακολουθώντας κλασικές νομισματικές πολιτικές αντί του κεϋνσιανισμού των δυτικών κεντρικών τραπεζών, περιόρισε τις συνέπειες από τον πόλεμο στην Ουκρανία.

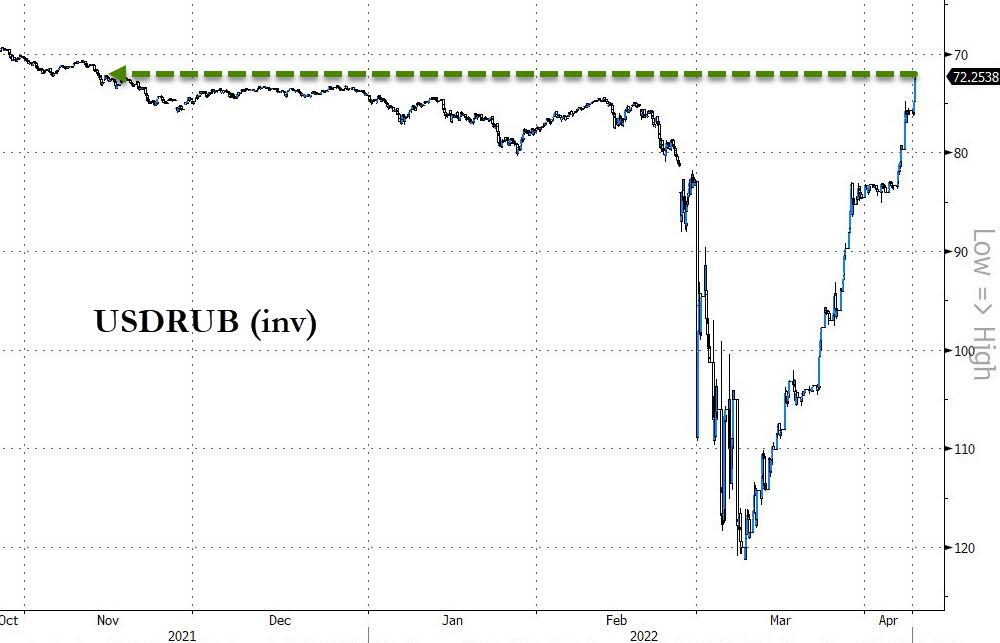

Το ρούβλι αρχικά υπέστη κραχ αλλά πολύ σύντομα ανέκαμψε σε επίπεδα προ του πολέμου στην Ουκρανία έναντι του δολαρίου. Είχε υποχωρήσει έως τα 150 ρούβλια ανά δολάριο και τώρα βρίσκεται στα 80 ρούβλια – με πρόσφατο χαμηλό 72 ρούβλια ανά δολάριο -

Η σύνδεση με τα εμπορεύματα είναι ο χρυσός και η Κεντρική Τράπεζα της Ρωσίας ανακοίνωσε ότι μέχρι τα τέλη Ιουνίου είναι έτοιμη να αγοράσει χρυσό από τις ρωσικές τράπεζες στα 5.000 ρούβλια ανά γραμμάριο.

Ο αναφερόμενος σκοπός ήταν να επιτραπεί στις τράπεζες να δανείζουν έναντι της παραγωγής ορυχείων, δεδομένου ότι ο χρυσός ρωσικής προέλευσης περιλαμβάνεται στις κυρώσεις.

Αλλά η κίνηση ενθάρρυνε τις εικασίες ότι το ρούβλι έχει συνδεθεί με τον χρυσό ή κανόνα χρυσού.

Δεν ενοχλεί που ένας κανόνας χρυσού λειτουργεί αντίστροφα με τους κατόχους των νομισμάτων να μπορούν να το ανταλλάξουν με χρυσό.

Εκτός από τον διεθνή νομικό ορισμό του χρήματος με το ασήμι (το υπόλοιπο είναι νόμισμα και πίστωση), ο χρυσός είναι ένας καλός δείκτης σύγκρισης για τα εμπορεύματα.

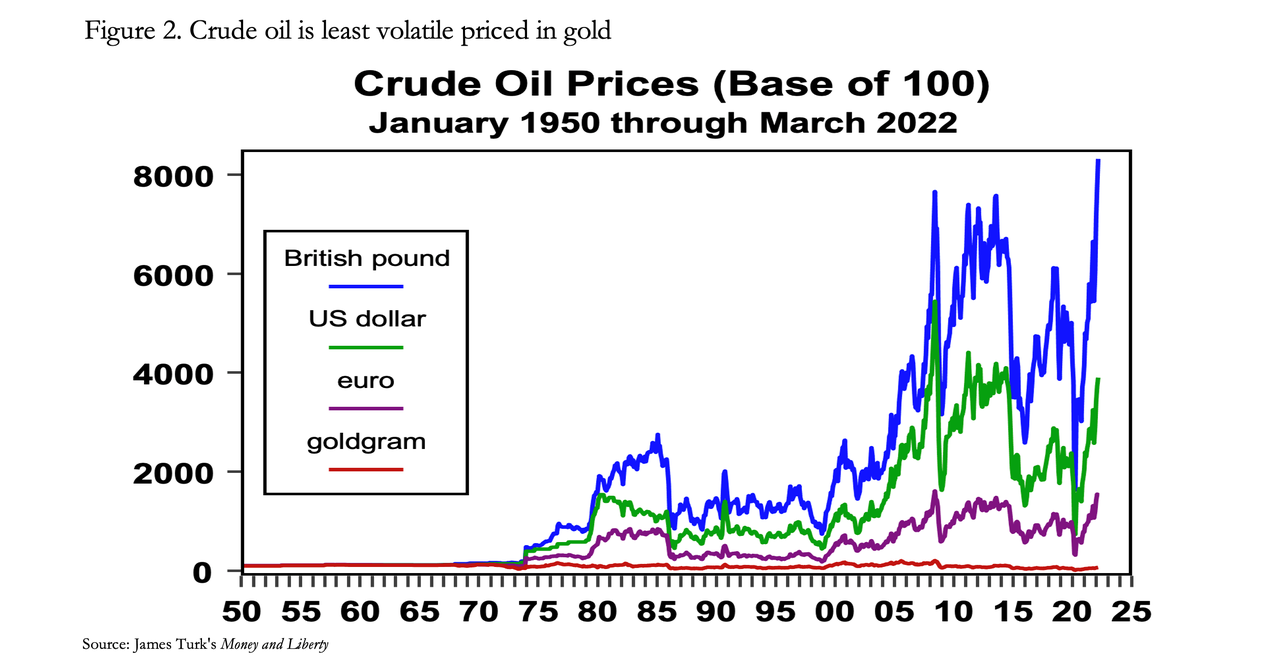

Με τιμή σε γραμμάρια χρυσού, το αργό πετρέλαιο σήμερα είναι 30% χαμηλότερο από το 1950, πολύ πριν ο Νίξον αναστείλει τη Συμφωνία του Bretton Woods.

Εν τω μεταξύ, συγκρινόμενη σε υποτιμούμενα νομίσματα fiat, η τιμή έχει εκτοξευθεί στα ύψη και ήταν εξαιρετικά ασταθής.

Είναι παρόμοια ιστορία για τις τιμές άλλων εμπορευμάτων, όπου η μέγιστη σταθερότητα βρίσκεται στις τιμές που μετρώνται σε γραμμάρια χρυσού.

Η Ευρώπη χρειάζεται απεγνωσμένα τη ρωσική ενέργεια ενώ η Αμερική όχι.

Η Ευρώπη δεν έχει την πολυτέλεια να υποστηρίζει άνευ όρων την αμερικανική πολιτική.

Αυτό, φυσικά, είναι το στοίχημα της Ρωσίας.

Η άποψη της Ρωσίας

Για δεύτερη φορά μέσα σε οκτώ χρόνια, η Ρωσία είδε το νόμισμά της να υπονομεύεται από τη δράση της Δύσης για την Ουκρανία. Έχοντας βιώσει το 2014, αυτή τη φορά η ρωσική κεντρική τράπεζα ήταν καλύτερα προετοιμασμένη.

Είχε διαφοροποιηθεί από τα δολάρια προσθέτοντας επίσημα αποθέματα χρυσού.

Το εμπορικό τραπεζικό σύστημα αναθεωρήθηκε και η διοικητής της Ρωσικής Κεντρικής Τράπεζας, Elvira Nabiullina, ακολουθώντας κλασικές νομισματικές πολιτικές αντί του κεϋνσιανισμού των δυτικών κεντρικών τραπεζών, περιόρισε τις συνέπειες από τον πόλεμο στην Ουκρανία.

Το ρούβλι αρχικά υπέστη κραχ αλλά πολύ σύντομα ανέκαμψε σε επίπεδα προ του πολέμου στην Ουκρανία έναντι του δολαρίου. Είχε υποχωρήσει έως τα 150 ρούβλια ανά δολάριο και τώρα βρίσκεται στα 80 ρούβλια – με πρόσφατο χαμηλό 72 ρούβλια ανά δολάριο -

Η σύνδεση με τα εμπορεύματα είναι ο χρυσός και η Κεντρική Τράπεζα της Ρωσίας ανακοίνωσε ότι μέχρι τα τέλη Ιουνίου είναι έτοιμη να αγοράσει χρυσό από τις ρωσικές τράπεζες στα 5.000 ρούβλια ανά γραμμάριο.

Ο αναφερόμενος σκοπός ήταν να επιτραπεί στις τράπεζες να δανείζουν έναντι της παραγωγής ορυχείων, δεδομένου ότι ο χρυσός ρωσικής προέλευσης περιλαμβάνεται στις κυρώσεις.

Αλλά η κίνηση ενθάρρυνε τις εικασίες ότι το ρούβλι έχει συνδεθεί με τον χρυσό ή κανόνα χρυσού.

Δεν ενοχλεί που ένας κανόνας χρυσού λειτουργεί αντίστροφα με τους κατόχους των νομισμάτων να μπορούν να το ανταλλάξουν με χρυσό.

Εκτός από τον διεθνή νομικό ορισμό του χρήματος με το ασήμι (το υπόλοιπο είναι νόμισμα και πίστωση), ο χρυσός είναι ένας καλός δείκτης σύγκρισης για τα εμπορεύματα.

Με τιμή σε γραμμάρια χρυσού, το αργό πετρέλαιο σήμερα είναι 30% χαμηλότερο από το 1950, πολύ πριν ο Νίξον αναστείλει τη Συμφωνία του Bretton Woods.

Εν τω μεταξύ, συγκρινόμενη σε υποτιμούμενα νομίσματα fiat, η τιμή έχει εκτοξευθεί στα ύψη και ήταν εξαιρετικά ασταθής.

Είναι παρόμοια ιστορία για τις τιμές άλλων εμπορευμάτων, όπου η μέγιστη σταθερότητα βρίσκεται στις τιμές που μετρώνται σε γραμμάρια χρυσού.

Λαμβάνοντας υπόψη την άποψη του Pozsar της Credit Suisse σχετικά με τα νομίσματα που συνδέονται όλο και περισσότερο με εμπορεύματα στο Bretton Woods III, φαίνεται ότι η Ρωσία σκοπεύει να χρησιμοποιήσει τον χρυσό ως υποκατάστατο για τα εμπορεύματα για να σταθεροποιήσει το ρούβλι.

Αντί για σταθερή συναλλαγματική ισοτιμία χρυσού, η Κεντρική Τράπεζα της Ρωσίας επέλεξε σοφά να αναθεωρεί περιοδικά την τιμή που θα πληρώνει για τον χρυσό μετά την 1η Ιουλίου.

Ενώ τα μη ρωσικά πιστωτικά ιδρύματα δεν έχουν πρόσβαση στη διευκόλυνση, φαίνεται ότι δεν υπάρχει τίποτα που να εμποδίζει μια ρωσική τράπεζα να αγοράζει χρυσό π.χ. στο Ντουμπάι, για να πουλήσει στη ρωσική κεντρική τράπεζα τον χρυσό και να πάρει ρούβλια.

Το μόνο που χρειάζεται είναι η ισοτιμία δολαρίου – με ρούβλι να είναι ευνοϊκή για το αρμπιτράζ και τη δυνατότητα διακανονισμού σε ένα μη επιτρεπόμενο νόμισμα, όπως το κινεζικό νόμισμα ή να έχει πρόσβαση σε ευρωδολάρια τα οποία μπορεί να ανταλλάξει με ρούβλια.

Η ισοτιμία δολαρίου/ρουβλίου μπορεί πλέον εύκολα να ελεγχθεί από την Κεντρική Τράπεζα της Ρωσίας, επειδή ο τρόπος με τον οποίο αντιμετωπίζεται η ζήτηση για ρούβλια σε έλλειψη είναι θέμα πολιτικής.

Ο βραχίονας πληρωμών της Gazprom (Gazprombank) είναι επί του παρόντος δικαιολογημένος για τις κυρώσεις της Δύσης και οι πληρωμές της ΕΕ για φυσικό αέριο και πετρέλαιο θα διοχετεύονται μέσω της Gazprombank.

Γενικά, υπάρχουν τέσσερις τρόποι με τους οποίους ένας δυτικός καταναλωτής μπορεί να αποκτήσει ρούβλια:

1.Αγοράζοντας ρούβλια στις αγορές συναλλάγματος.

2.Με την κατάθεση ευρώ, δολαρίων ή στερλίνων στην Gazprombank.

3.Η Gazprombank αυξάνει τον ισολογισμό της για να παρέχει πίστωση, αλλά θα απαιτούνται εξασφαλίσεις στις οποίες δεν έχουν επιβληθεί κυρώσεις.

4.Από ξένες τράπεζες που δημιουργούν πιστώσεις σε ρούβλια και θα καταβληθούν στην Gazprombank έναντι ενέργειας.

Το τελευταίο από αυτά τα τέσσερα είναι σίγουρα δυνατό, γιατί αυτή είναι η βάση των ευρωδολαρίων, τα οποία κυκλοφορούν εκτός του νομισματικού συστήματος της Νέας Υόρκης και βρίσκονται στο επίκεντρο της διεθνούς ρευστότητας.

Αντί για σταθερή συναλλαγματική ισοτιμία χρυσού, η Κεντρική Τράπεζα της Ρωσίας επέλεξε σοφά να αναθεωρεί περιοδικά την τιμή που θα πληρώνει για τον χρυσό μετά την 1η Ιουλίου.

Ενώ τα μη ρωσικά πιστωτικά ιδρύματα δεν έχουν πρόσβαση στη διευκόλυνση, φαίνεται ότι δεν υπάρχει τίποτα που να εμποδίζει μια ρωσική τράπεζα να αγοράζει χρυσό π.χ. στο Ντουμπάι, για να πουλήσει στη ρωσική κεντρική τράπεζα τον χρυσό και να πάρει ρούβλια.

Το μόνο που χρειάζεται είναι η ισοτιμία δολαρίου – με ρούβλι να είναι ευνοϊκή για το αρμπιτράζ και τη δυνατότητα διακανονισμού σε ένα μη επιτρεπόμενο νόμισμα, όπως το κινεζικό νόμισμα ή να έχει πρόσβαση σε ευρωδολάρια τα οποία μπορεί να ανταλλάξει με ρούβλια.

Η ισοτιμία δολαρίου/ρουβλίου μπορεί πλέον εύκολα να ελεγχθεί από την Κεντρική Τράπεζα της Ρωσίας, επειδή ο τρόπος με τον οποίο αντιμετωπίζεται η ζήτηση για ρούβλια σε έλλειψη είναι θέμα πολιτικής.

Ο βραχίονας πληρωμών της Gazprom (Gazprombank) είναι επί του παρόντος δικαιολογημένος για τις κυρώσεις της Δύσης και οι πληρωμές της ΕΕ για φυσικό αέριο και πετρέλαιο θα διοχετεύονται μέσω της Gazprombank.

Γενικά, υπάρχουν τέσσερις τρόποι με τους οποίους ένας δυτικός καταναλωτής μπορεί να αποκτήσει ρούβλια:

1.Αγοράζοντας ρούβλια στις αγορές συναλλάγματος.

2.Με την κατάθεση ευρώ, δολαρίων ή στερλίνων στην Gazprombank.

3.Η Gazprombank αυξάνει τον ισολογισμό της για να παρέχει πίστωση, αλλά θα απαιτούνται εξασφαλίσεις στις οποίες δεν έχουν επιβληθεί κυρώσεις.

4.Από ξένες τράπεζες που δημιουργούν πιστώσεις σε ρούβλια και θα καταβληθούν στην Gazprombank έναντι ενέργειας.

Το τελευταίο από αυτά τα τέσσερα είναι σίγουρα δυνατό, γιατί αυτή είναι η βάση των ευρωδολαρίων, τα οποία κυκλοφορούν εκτός του νομισματικού συστήματος της Νέας Υόρκης και βρίσκονται στο επίκεντρο της διεθνούς ρευστότητας.

Για να κατανοήσουμε τη δημιουργία ευρωδολαρίων, και επομένως τη δυνατότητα μιας αναπτυσσόμενης αγοράς του ευρώ, πρέπει να εμβαθύνουμε.

Υπάρχουν δύο τρόποι με τους οποίους οι ξένοι – δηλαδή οι εκτός Αμερικής - μπορούν να κρατήσουν υπόλοιπα σε δολάρια.

Υπάρχουν δύο τρόποι με τους οποίους οι ξένοι – δηλαδή οι εκτός Αμερικής - μπορούν να κρατήσουν υπόλοιπα σε δολάρια.

Ο κοινώς κατανοητός τρόπος είναι μέσω του τραπεζικού συστήματος.

Η τράπεζά σας, ας πούμε στην Ευρώπη, θα έχει καταθετικούς λογαριασμούς σε άλλες τράπεζες στη Νέα Υόρκη (JPMorgan, Citi κ.λπ.).

Έτσι, εάν κάνετε μια κατάθεση σε δολάρια, η πίστωση στον λογαριασμό σας θα συμφωνήσει με την αλλαγή στον λογαριασμό της συνεργαζόμενης τράπεζάς σας στη Νέα Υόρκη.

Τώρα ας υποθέσουμε ότι προσεγγίζετε την ευρωπαϊκή τράπεζά σας για ένα δάνειο σε δολάρια.

Εάν το δάνειο έχει συμφωνηθεί, εμφανίζεται ως περιουσιακό στοιχείο σε δολάρια στον ισολογισμό της τράπεζάς σας, το οποίο μέσω της διπλοεγγραφής λογιστικών βιβλίων συνδυάζεται με μια υποχρέωση σε δολάρια υπέρ του δανειολήπτη.

Αυτό αποτελεί τη βάση της δημιουργίας τραπεζικών πιστώσεων.

Η τράπεζά σας, ας πούμε στην Ευρώπη, θα έχει καταθετικούς λογαριασμούς σε άλλες τράπεζες στη Νέα Υόρκη (JPMorgan, Citi κ.λπ.).

Έτσι, εάν κάνετε μια κατάθεση σε δολάρια, η πίστωση στον λογαριασμό σας θα συμφωνήσει με την αλλαγή στον λογαριασμό της συνεργαζόμενης τράπεζάς σας στη Νέα Υόρκη.

Τώρα ας υποθέσουμε ότι προσεγγίζετε την ευρωπαϊκή τράπεζά σας για ένα δάνειο σε δολάρια.

Εάν το δάνειο έχει συμφωνηθεί, εμφανίζεται ως περιουσιακό στοιχείο σε δολάρια στον ισολογισμό της τράπεζάς σας, το οποίο μέσω της διπλοεγγραφής λογιστικών βιβλίων συνδυάζεται με μια υποχρέωση σε δολάρια υπέρ του δανειολήπτη.

Αυτό αποτελεί τη βάση της δημιουργίας τραπεζικών πιστώσεων.

Σημειώστε όμως ότι στη δημιουργία αυτών των υπολοίπων το αμερικανικό τραπεζικό σύστημα δεν εμπλέκεται με κανέναν τρόπο, γι' αυτό και τα ευρωδολάρια κυκλοφορούν, ανταλλάξιμα αλλά χωριστά σε προέλευση από τα δολάρια στις ΗΠΑ.

Με την ίδια μέθοδο, θα μπορούσαμε να δούμε τη γέννηση και την ταχεία επέκταση μιας αγοράς ευρωρουβλίου.

Το μόνο που απαιτείται είναι μια τράπεζα να δημιουργήσει ένα δάνειο σε ρούβλια, που να συνδυάζεται με διπλή λογιστική με μια κατάθεση που μπορεί να χρησιμοποιηθεί για πληρωμές.

Δεν έχει σημασία σε ποιο νόμισμα η τράπεζα τρέχει τον ισολογισμό της, μόνο ότι έχει χώρο ισολογισμού, πρόσβαση σε ρευστότητα σε ρούβλια και είναι αξιόπιστος αντισυμβαλλόμενος.

Αυτό υποδηλώνει ότι οι τράπεζες της Ευρωζώνης και της Ιαπωνίας μπορούν να έχουν περιορισμένη μόνο συμμετοχή επειδή έχουν ήδη πολύ υψηλή μόχλευση.

Οι τράπεζες που μπορούν να διαχειρίζονται καλύτερα τα υπόλοιπα του ευρώ είναι οι Αμερικανοί και οι Κινέζοι επειδή έχουν πιο συντηρητικούς δείκτες ενεργητικού προς ίδια κεφάλαια.

Επιπλέον, οι μεγάλες κινεζικές τράπεζες είναι κατά πλειοψηφία κρατικές και έχουν ήδη επιχειρηματικά και νομισματικά συμφέροντα με τη Ρωσία να τους δίνει ένα προβάδισμα όσον αφορά τη ρευστότητα στο ρούβλι.

Αυτό που προκαλεί ενδιαφέρον είναι ότι οι μεγάλες αμερικανικές τράπεζες δεν ντρέπονται να συναλλάσσονται με τους Κινέζους παρά την πολιτική των ΗΠΑ με τους δασμούς, οπότε πιθανώς θα ήθελαν την ευκαιρία να συμμετάσχουν στα ευρωρούβλια.

Αλλά μόνο αυτή την εβδομάδα, η κυβέρνηση των ΗΠΑ τους απαγόρευσε να πληρώσουν στους κατόχους κρατικού χρέους της Ρωσίας άνω των 600 εκατομμυρίων δολαρίων.

Με την ίδια μέθοδο, θα μπορούσαμε να δούμε τη γέννηση και την ταχεία επέκταση μιας αγοράς ευρωρουβλίου.

Το μόνο που απαιτείται είναι μια τράπεζα να δημιουργήσει ένα δάνειο σε ρούβλια, που να συνδυάζεται με διπλή λογιστική με μια κατάθεση που μπορεί να χρησιμοποιηθεί για πληρωμές.

Δεν έχει σημασία σε ποιο νόμισμα η τράπεζα τρέχει τον ισολογισμό της, μόνο ότι έχει χώρο ισολογισμού, πρόσβαση σε ρευστότητα σε ρούβλια και είναι αξιόπιστος αντισυμβαλλόμενος.

Αυτό υποδηλώνει ότι οι τράπεζες της Ευρωζώνης και της Ιαπωνίας μπορούν να έχουν περιορισμένη μόνο συμμετοχή επειδή έχουν ήδη πολύ υψηλή μόχλευση.

Οι τράπεζες που μπορούν να διαχειρίζονται καλύτερα τα υπόλοιπα του ευρώ είναι οι Αμερικανοί και οι Κινέζοι επειδή έχουν πιο συντηρητικούς δείκτες ενεργητικού προς ίδια κεφάλαια.

Επιπλέον, οι μεγάλες κινεζικές τράπεζες είναι κατά πλειοψηφία κρατικές και έχουν ήδη επιχειρηματικά και νομισματικά συμφέροντα με τη Ρωσία να τους δίνει ένα προβάδισμα όσον αφορά τη ρευστότητα στο ρούβλι.

Αυτό που προκαλεί ενδιαφέρον είναι ότι οι μεγάλες αμερικανικές τράπεζες δεν ντρέπονται να συναλλάσσονται με τους Κινέζους παρά την πολιτική των ΗΠΑ με τους δασμούς, οπότε πιθανώς θα ήθελαν την ευκαιρία να συμμετάσχουν στα ευρωρούβλια.

Αλλά μόνο αυτή την εβδομάδα, η κυβέρνηση των ΗΠΑ τους απαγόρευσε να πληρώσουν στους κατόχους κρατικού χρέους της Ρωσίας άνω των 600 εκατομμυρίων δολαρίων.

Επομένως, θα πρέπει να υποθέσουμε ότι οι τράπεζες των ΗΠΑ δεν μπορούν να συμμετάσχουν, κάτι που αφήνει το πεδίο ανοιχτό για τις κινεζικές μεγάλες τράπεζες.

Και οποιαδήποτε προσπάθεια να αυξηθούν οι κυρώσεις στη Ρωσία, ίσως με την προσθήκη της Gazprombank στη λίστα των κυρώσεων, δεν επιτυγχάνει τίποτα, αποκλείει σίγουρα τις αμερικανικές τράπεζες και ενισχύει την οικονομική ενοποίηση μεταξύ Ρωσίας και Κίνας.

Το χάσμα μεταξύ των νομισμάτων που υποστηρίζονται από εμπορεύματα και του παλαιού καθεστώτος απλώς διευρύνεται.

Προς το παρόν, περαιτέρω κυρώσεις είναι θέμα εικασίας.

Ωστόσο, η Gazprombank με τη βοήθεια της ρωσικής κεντρικής τράπεζας θα διαδραματίσει βασικό ρόλο στην παροχή ρευστότητας στη διεθνή αγορά για ρούβλια, τουλάχιστον έως ότου η αγορά αποκτήσει βάθος ρευστότητας.

Σε αντάλλαγμα, η Gazprombank μπορεί να λειτουργήσει ως μηχανισμός ανακύκλωσης δολαρίων και ευρώ που αποκτήθηκαν μέσω των εμπορικών πλεονασμάτων χωρίς αυτά να εισέλθουν στα επίσημα αποθέματα.

Δολάρια, ευρώ γιεν και στερλίνα είναι τα νομίσματα των μη φιλικών κρατών, επομένως ο χρυσός και το κινεζικό νόμισμα βρίσκονται στο επίκεντρο.

Με αυτόν τον τρόπο, ενδέχεται να περιμένουμε ότι τα ρούβλια, ο χρυσός και τα εμπορεύματα θα τείνουν να αυξάνονται παράλληλα.

Το χάσμα μεταξύ των νομισμάτων που υποστηρίζονται από εμπορεύματα και του παλαιού καθεστώτος απλώς διευρύνεται.

Προς το παρόν, περαιτέρω κυρώσεις είναι θέμα εικασίας.

Ωστόσο, η Gazprombank με τη βοήθεια της ρωσικής κεντρικής τράπεζας θα διαδραματίσει βασικό ρόλο στην παροχή ρευστότητας στη διεθνή αγορά για ρούβλια, τουλάχιστον έως ότου η αγορά αποκτήσει βάθος ρευστότητας.

Σε αντάλλαγμα, η Gazprombank μπορεί να λειτουργήσει ως μηχανισμός ανακύκλωσης δολαρίων και ευρώ που αποκτήθηκαν μέσω των εμπορικών πλεονασμάτων χωρίς αυτά να εισέλθουν στα επίσημα αποθέματα.

Δολάρια, ευρώ γιεν και στερλίνα είναι τα νομίσματα των μη φιλικών κρατών, επομένως ο χρυσός και το κινεζικό νόμισμα βρίσκονται στο επίκεντρο.

Με αυτόν τον τρόπο, ενδέχεται να περιμένουμε ότι τα ρούβλια, ο χρυσός και τα εμπορεύματα θα τείνουν να αυξάνονται παράλληλα.

Μπορούμε να δούμε τη διαδικασία με την οποία, όπως το έθεσε ο Zoltan Pozsar της Credit Suisse, το Bretton Woods III, ένα παγκόσμιο νομισματικό καθεστώς που βασίζεται σε εμπορεύματα, μπορεί να αντικαταστήσει το Bretton Woods II, το οποίο έχει χαρακτηριστεί από την διασύνδεση των νομισμάτων με τις χρηματαγορές.

Και δεν είναι μόνο η Ρωσία και τα ρούβλια της.

Είναι μια κατεύθυνση που ακολουθεί και η Κίνα.

Οι οικονομικές επιπτώσεις ενός ισχυρού νομίσματος που υποστηρίζεται από εμπορεύματα αψηφούν τις νομισματικές και οικονομικές απόψεις που επικρατούν στη Δύση.

Αλλά οι συνέπειες που απορρέουν από ένα ισχυρότερο νόμισμα είναι επιθυμητές:

Και δεν είναι μόνο η Ρωσία και τα ρούβλια της.

Είναι μια κατεύθυνση που ακολουθεί και η Κίνα.

Οι οικονομικές επιπτώσεις ενός ισχυρού νομίσματος που υποστηρίζεται από εμπορεύματα αψηφούν τις νομισματικές και οικονομικές απόψεις που επικρατούν στη Δύση.

Αλλά οι συνέπειες που απορρέουν από ένα ισχυρότερο νόμισμα είναι επιθυμητές:

λόγω πτώσης των επιτοκίων, διατήρηση του πλούτου στον ιδιωτικό τομέα και μέσο διαφυγής από την αναπόφευκτη αποτυχία των δυτικών νομισμάτων και των κεφαλαιαγορών τους.

Η αποσύνδεση από την κυριαρχία του δολαρίου στο νομισματικό σύστημα βρίσκεται στο επίκεντρο.

Οι συνέπειες για τη Δύση

Οι χώρες της Δύσης τάσσονται υπέρ των νέων κυρώσεων κατά της Ρωσίας.

Σχετικά λίγοι έχουν επισημάνει ότι επιβάλλοντας κυρώσεις στη Ρωσία και παγώνοντας τα συναλλαγματικά της αποθέματα, η Αμερική καταστρέφει την ηγεμονία του δολαρίου.

Τα οφέλη από τα αποθέματα χρυσού έχουν επίσης επισημανθεί.

Η αποσύνδεση από την κυριαρχία του δολαρίου στο νομισματικό σύστημα βρίσκεται στο επίκεντρο.

Οι συνέπειες για τη Δύση

Οι χώρες της Δύσης τάσσονται υπέρ των νέων κυρώσεων κατά της Ρωσίας.

Σχετικά λίγοι έχουν επισημάνει ότι επιβάλλοντας κυρώσεις στη Ρωσία και παγώνοντας τα συναλλαγματικά της αποθέματα, η Αμερική καταστρέφει την ηγεμονία του δολαρίου.

Τα οφέλη από τα αποθέματα χρυσού έχουν επίσης επισημανθεί.

Επιπλέον, το γεγονός ότι οι κεντρικές τράπεζες αφήνουν τα αποθέματά τους σε χρυσό στις δυτικές κεντρικές τράπεζες, τις εκθέτουν σε κυρώσεις, σε περίπτωση που ένα έθνος συγκρουστεί με την Αμερική.

Αναμφίβολα, το θέμα συζητείται σε όλο τον κόσμο και ορισμένα αιτήματα για επαναπατρισμό ράβδων χρυσού είναι βέβαιο ότι θα αυξηθούν.

Υπάρχει επίσης το πρόβλημα των ανταλλαγών χρυσού, ζωτικής σημασίας για την παροχή ρευστότητας στις αγορές χρυσού, αλλά οδηγεί σε λανθασμένη καταμέτρηση των αποθεματικών.

Αυτό οφείλεται στο γεγονός ότι, σύμφωνα με τις λογιστικές διαδικασίες του ΔΝΤ, τα υπόλοιπα ανταλλάξιμων μέσων χρυσού καταγράφονται σαν να βρίσκονταν ακόμη υπό την κυριότητα και τον έλεγχο μιας κεντρικής τράπεζας, παρά το γεγονός ότι μπορεί να μην υπάρχει ο χρυσός σε φυσική μορφή ή σε μια χώρα.

Κανείς δεν γνωρίζει την έκταση των ανταλλαγών, αλλά είναι πιθανό να είναι πολύ σημαντική, δεδομένων των παρεμβάσεων στην τιμή του χρυσού τα τελευταία πενήντα χρόνια.

Οι χώρες που κέρδισαν προμήθειες και τόκους για να καλύψουν το κόστος αποθήκευσης και να μετατρέψουν την αποθήκευση χρυσού σε κερδοφόρα δραστηριότητα (μετρούμενη σε fiat νομίσματα) είναι πλέον πιθανό να μην ανανεώσουν τις συμφωνίες ανταλλαγής και μίσθωσης και να ζητήσουν ανακατανομή χρυσού σε δεσμευμένους λογαριασμούς, εξέλιξη που θα μείωνε δραματικά τη ρευστότητα από τις αγορές χρυσού.

Στη συνέχεια θα ακολουθήσει μια άνοδος της τιμής του χρυσού.

Από την κατάργηση του Bretton Woods το 1971, η κυβέρνηση των ΗΠΑ προσπάθησε να αποσυνδέσει τον χρυσό σε σχέση με το δολάριο, ενθαρρύνοντας την ανάπτυξη των παραγώγων χρυσού για να απορροφήσει τη ζήτηση.

Το ότι ο χρυσός έχει μετακινηθεί από 35 δολάρια στα 1920 δολάρια σήμερα καταδεικνύει τη ματαιότητα αυτών των πολιτικών. Αλλά συναισθηματικά τουλάχιστον, το κατεστημένο των ΗΠΑ εξακολουθεί να είναι δραστικά κατά του χρυσού.

Η σχέση μεταξύ των τιμών των εμπορευμάτων και του χρυσού έχει αντέξει μέσα στα χρόνια.

Η αλήθεια πίσω από τις τιμές που μετρώνται σε νομίσματα χωρίς υποστήριξη αποδεικνύεται από το κόστος του πετρελαίου που τιμολογείται σε χρυσό που έχει μειωθεί περίπου 30% από τη δεκαετία του 1960.

Αυτό είναι λογικό δεδομένων των νέων τεχνολογιών εξόρυξης και συνάδει με τις τιμές που τείνουν να μειώνονται με την πάροδο του χρόνου υπό τον κανόνα του χρυσού.

Μόνο σε νομίσματα fiat έχουν εκτοξευθεί οι τιμές.

Σαφώς, ο χρυσός είναι πολύ πιο αντικειμενικός για σκοπούς συναλλαγών από τα νομίσματα fiat(νόμισμα ή (χαρτονόμισμα χωρίς μεταλλική βάση) είναι νόμισμα που εκδίδεται από κυβερνήσεις και κεντρικές τράπεζες και δεν υποστηρίζεται από πολύτιμο εμπόρευμα, όπως ο χρυσός ή το ασήμι.Έτσι, η αξία των χρημάτων fiat προέρχεται από την ισορροπία μεταξύ προσφοράς και ζήτησης και το σημαντικότερο, από τη σταθερότητα της εκδότριας κυβέρνησης ή την αξιοπιστία της εκδότριας κεντρικής τράπεζας. Τα πιο σύγχρονα νομίσματα χαρτιού είναι νομίσματα fiat, συμπεριλαμβανομένων των ΗΠΑ. δολάριο, το ευρώ, και άλλα μεγάλα παγκόσμια νομίσματα.), τα οποία σίγουρα δεν είναι.

Αναμφίβολα, το θέμα συζητείται σε όλο τον κόσμο και ορισμένα αιτήματα για επαναπατρισμό ράβδων χρυσού είναι βέβαιο ότι θα αυξηθούν.

Υπάρχει επίσης το πρόβλημα των ανταλλαγών χρυσού, ζωτικής σημασίας για την παροχή ρευστότητας στις αγορές χρυσού, αλλά οδηγεί σε λανθασμένη καταμέτρηση των αποθεματικών.

Αυτό οφείλεται στο γεγονός ότι, σύμφωνα με τις λογιστικές διαδικασίες του ΔΝΤ, τα υπόλοιπα ανταλλάξιμων μέσων χρυσού καταγράφονται σαν να βρίσκονταν ακόμη υπό την κυριότητα και τον έλεγχο μιας κεντρικής τράπεζας, παρά το γεγονός ότι μπορεί να μην υπάρχει ο χρυσός σε φυσική μορφή ή σε μια χώρα.

Κανείς δεν γνωρίζει την έκταση των ανταλλαγών, αλλά είναι πιθανό να είναι πολύ σημαντική, δεδομένων των παρεμβάσεων στην τιμή του χρυσού τα τελευταία πενήντα χρόνια.

Οι χώρες που κέρδισαν προμήθειες και τόκους για να καλύψουν το κόστος αποθήκευσης και να μετατρέψουν την αποθήκευση χρυσού σε κερδοφόρα δραστηριότητα (μετρούμενη σε fiat νομίσματα) είναι πλέον πιθανό να μην ανανεώσουν τις συμφωνίες ανταλλαγής και μίσθωσης και να ζητήσουν ανακατανομή χρυσού σε δεσμευμένους λογαριασμούς, εξέλιξη που θα μείωνε δραματικά τη ρευστότητα από τις αγορές χρυσού.

Στη συνέχεια θα ακολουθήσει μια άνοδος της τιμής του χρυσού.

Από την κατάργηση του Bretton Woods το 1971, η κυβέρνηση των ΗΠΑ προσπάθησε να αποσυνδέσει τον χρυσό σε σχέση με το δολάριο, ενθαρρύνοντας την ανάπτυξη των παραγώγων χρυσού για να απορροφήσει τη ζήτηση.

Το ότι ο χρυσός έχει μετακινηθεί από 35 δολάρια στα 1920 δολάρια σήμερα καταδεικνύει τη ματαιότητα αυτών των πολιτικών. Αλλά συναισθηματικά τουλάχιστον, το κατεστημένο των ΗΠΑ εξακολουθεί να είναι δραστικά κατά του χρυσού.

Η σχέση μεταξύ των τιμών των εμπορευμάτων και του χρυσού έχει αντέξει μέσα στα χρόνια.

Η αλήθεια πίσω από τις τιμές που μετρώνται σε νομίσματα χωρίς υποστήριξη αποδεικνύεται από το κόστος του πετρελαίου που τιμολογείται σε χρυσό που έχει μειωθεί περίπου 30% από τη δεκαετία του 1960.

Αυτό είναι λογικό δεδομένων των νέων τεχνολογιών εξόρυξης και συνάδει με τις τιμές που τείνουν να μειώνονται με την πάροδο του χρόνου υπό τον κανόνα του χρυσού.

Μόνο σε νομίσματα fiat έχουν εκτοξευθεί οι τιμές.

Σαφώς, ο χρυσός είναι πολύ πιο αντικειμενικός για σκοπούς συναλλαγών από τα νομίσματα fiat(νόμισμα ή (χαρτονόμισμα χωρίς μεταλλική βάση) είναι νόμισμα που εκδίδεται από κυβερνήσεις και κεντρικές τράπεζες και δεν υποστηρίζεται από πολύτιμο εμπόρευμα, όπως ο χρυσός ή το ασήμι.Έτσι, η αξία των χρημάτων fiat προέρχεται από την ισορροπία μεταξύ προσφοράς και ζήτησης και το σημαντικότερο, από τη σταθερότητα της εκδότριας κυβέρνησης ή την αξιοπιστία της εκδότριας κεντρικής τράπεζας. Τα πιο σύγχρονα νομίσματα χαρτιού είναι νομίσματα fiat, συμπεριλαμβανομένων των ΗΠΑ. δολάριο, το ευρώ, και άλλα μεγάλα παγκόσμια νομίσματα.), τα οποία σίγουρα δεν είναι.

Επομένως, η τιμή του πετρελαίου σε δολάρια διπλασιαστεί από εδώ, θα είναι μόνο επειδή στο περιθώριο οι άνθρωποι προτιμούν το πετρέλαιο από τα δολάρια — όχι επειδή θέλουν πετρέλαιο πέρα από τις άμεσες ανάγκες τους, αλλά επειδή θέλουν λιγότερα δολάρια.

Η Κίνα αναγνώρισε αυτή τη δυναμική μετά τις νομισματικές πολιτικές της Fed του Μαρτίου 2020, όταν μείωσε το επιτόκιο των κεφαλαίων της στο 0% και καθιέρωσε το QE στα 120 δισεκατομμύρια δολάρια κάθε μήνα.

Το μήνυμα σχετικά με τη μελλοντική υποβάθμιση του δολαρίου ήταν σαφές και η Κίνα άρχισε να αποθηκεύει πετρέλαιο, εμπορεύματα και τρόφιμα - μόνο και μόνο για να απαλλαγεί από τα δολάρια.

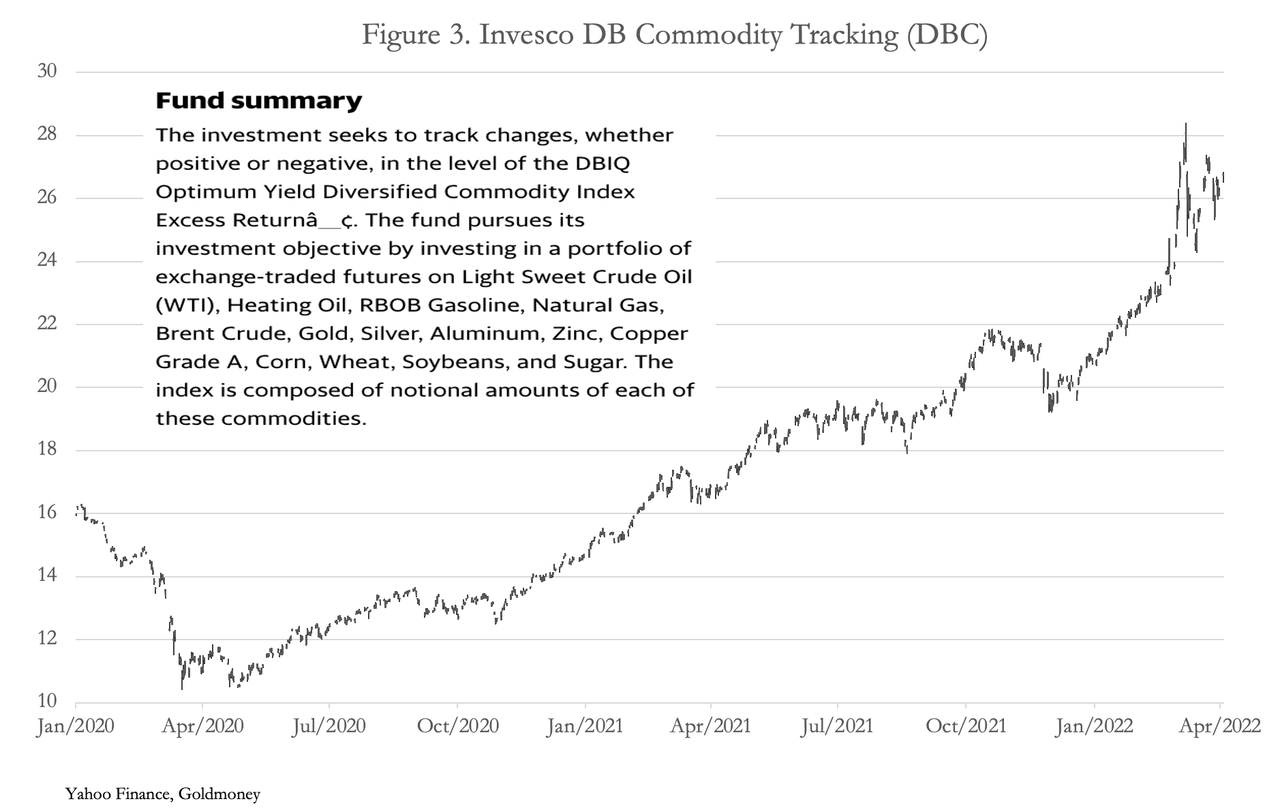

Αυτό συνέβαλε στην άνοδο των τιμών των βασικών εμπορευμάτων σε δολάρια, η οποία ξεκίνησε από εκείνη τη στιγμή, παρά την πτώση της ζήτησης λόγω του Covid και των προβλημάτων της εφοδιαστικής αλυσίδας.

Θα ήταν προτιμότερο να θεωρήσουμε την αύξηση της αξίας αυτού του καλαθιού εμπορευμάτων όχι ως διπλασιασμό από τον Μάρτιο του 2020, αλλά ως μείωση στο 50% της αγοραστικής δύναμης του δολαρίου.

Επιπλέον, οι Κινέζοι ήταν αρκετά προληπτικοί ώστε να συσσωρεύουν αποθέματα σιτηρών.

Το αποτέλεσμα είναι ότι το 20% του παγκόσμιου πληθυσμού έχει πρόσβαση στο 70% των αποθεμάτων καλαμποκιού, στο 60% στο ρύζι, στο 50% στο σιτάρι και στο 35% στη σόγια.

Το άλλο 80% του παγκόσμιου πληθυσμού θα αντιμετωπίσει σχεδόν σίγουρα έντονες ελλείψεις το 2022 καθώς οι εξαγωγές σιτηρών και λιπασμάτων από την Ουκρανία και Ρωσία έχουν διακοπεί.

Οι ενέργειες της Κίνας δείχνουν ότι έχει, ως ένα βαθμό, ήδη συνδέσει το νόμισμά της με τα εμπορεύματα, αναγνωρίζοντας ότι το δολάριο θα έχανε την αγοραστική δύναμη.

Και αυτό αντανακλάται εν μέρει στη συναλλαγματική ισοτιμία του γιουάν έναντι του δολαρίου ΗΠΑ, η οποία από τον Μάιο του 2020 έχει κερδίσει πάνω από 11%.

Επιπτώσεις για το δολάριο, το ευρώ και το γιεν

Έχει καταστεί κατανοητή η στενή σχέση μεταξύ χρυσού, πετρελαίου και ευρύτερων εμπορευμάτων.

Φαίνεται ότι η Ρωσία έχει βρει έναν τρόπο να συνδέει το νόμισμά της το Ρούβλι όχι με το δολάριο, αλλά με τα εμπορεύματα μέσω του χρυσού, και ότι η Κίνα ουσιαστικά κάνει το ίδιο πράγμα εδώ και δύο χρόνια χωρίς τη σύνδεση χρυσού.

Η λογική είναι να ξεφύγουμε από τις συνέπειες της νομισματικής και πιστωτικής επέκτασης για το δολάριο και άλλα δυτικά νομίσματα καθώς υπονομεύεται η αγοραστική τους δύναμη.

Και η χρήση ενός χρυσού νέου κανόνα είναι μια ενδιαφέρουσα εξέλιξη.

Θα πρέπει να μην παραβλέπουμε ότι σύμφωνα με το σύστημα TIC του Υπουργείου Οικονομικών των ΗΠΑ, οι αλλοδαποί κατέχουν χρηματοοικονομικούς τίτλους και βραχυπρόθεσμα περιουσιακά στοιχεία 33,24 τρισεκατομμυρίων δολαρίων, συμπεριλαμβανομένων τραπεζικών καταθέσεων.

Αυτό είναι επιπλέον μερικά τρισεκατομμύρια, ίσως, σε ευρωδολάρια που δεν καταγράφονται στα στατιστικά TIC.

Αυτά τα κεφάλαια υπάρχουν μόνο σε τέτοιες ποσότητες λόγω της μετατροπής σε χρηματοπιστωτικά μέσα των δυτικών νομισμάτων, μια κατάσταση που αναμένεται να τελειώσει.

Ως διαχειριστής των επιτοκίων του δολαρίου ΗΠΑ, το δίλημμα για τη Fed γίνεται πιο έντονο από τις κυρώσεις κατά της Ρωσίας που αποκαλύπτουν την αδυναμία της θέσης του δολαρίου.

Η πτώση της αγοραστικής της δύναμης μεγεθύνεται από την άνοδο των τιμών του δολαρίου για τα εμπορεύματα, και η άνοδος των τιμών καταναλωτή δηλαδή του πληθωρισμού θα είναι μεγαλύτερη και γρηγορότερη.

Τα επιτόκια ενός έτους σε δολάρια θα πρέπει σύντομα να είναι διψήφια, αντί του 3% περίπου που υποστηρίζουν οι ιθύνοντες της νομισματικής πολιτικής.

Όποιοι και αν είναι οι αριθμοί, οι συνέπειες θα είναι αναμφίβολα καταστροφικές για τα χρηματοοικονομικά περιουσιακά στοιχεία και για το μέλλον των χρηματοοικονομικά προσανατολισμένων νομισμάτων όπου τα χρηματοοικονομικά περιουσιακά στοιχεία είναι η κύρια μορφή ασφάλειας.

Φαίνεται ότι το Bretton Woods II έχει όντως τελειώσει...

Σε αυτήν την περίπτωση, η Αμερική θα είναι σχεδόν αδύνατο να διατηρήσει τις διεθνείς ροές κεφαλαίων που της επέτρεψαν να χρηματοδοτήσει τα δίδυμα ελλείμματα - στον προϋπολογισμό και τα εμπορικά ελλείμματα.

Και καθώς οι αξίες των τίτλων πέφτουν με την αύξηση των επιτοκίων, εκτός και αν η κυβέρνηση των ΗΠΑ αποφασίσει να κόψει σκληρά τις δαπάνες της σε μια περίοδο στασιμότητας ή πτώσης της οικονομικής δραστηριότητας, η Fed θα πρέπει να επαναφέρει την ποσοτική χαλάρωση.

Η δικαιολογία ότι το QE τονώνει την οικονομία έχει εκπληκτικά φθαρεί και σύντομα θα αποκαλυφθεί ο ρόλος της ποσοτικής χαλάρωσης:

Η ποσοτική χαλάρωση οδηγεί σε υποβάθμιση του νομίσματος ως μέσο κρυφής φορολογίας.

Και το ξένο κεφάλαιο που καταφέρνει να ξεφύγει από μια κρίση δολαρίων είναι πιθανό να αναζητήσει αλλού επενδυτικό καταφύγιο.

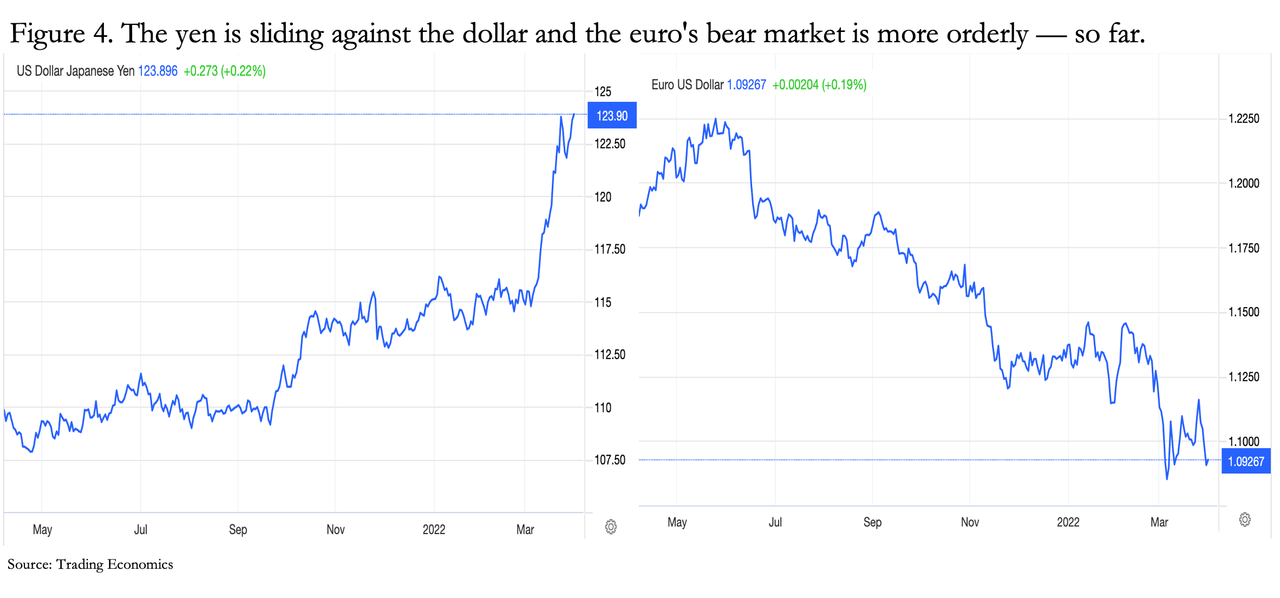

Όμως τα άλλα δύο σημαντικά νομίσματα στο στρατόπεδο του δολαρίου, το ευρώ και το γιεν, ξεκινούν από ακόμη χειρότερη θέση.

Με την αγοραστική τους δύναμη να καταρρέει εμφανώς, η ΕΚΤ και η Τράπεζα της Ιαπωνίας εξακολουθούν να έχουν αρνητικά επιτόκια, φαινομενικά παγιδευμένα κάτω από το μηδενικό όριο.

Οι υπεύθυνοι χάραξης πολιτικής βρίσκονται διχασμένοι μεταξύ της Σκύλλας του πληθωρισμού των τιμών καταναλωτή και της Χάρυβδης της φθίνουσας οικονομικής δραστηριότητας.

Οι υπεύθυνοι χάραξης πολιτικής βρίσκονται διχασμένοι μεταξύ της Σκύλλας του πληθωρισμού των τιμών καταναλωτή και της Χάρυβδης της φθίνουσας οικονομικής δραστηριότητας.

Όχι μόνο η ΕΚΤ και η Κεντρική Τράπεζα της Ιαπωνίας έχουν χρεοκοπήσει τεχνικά.

Αυτές οι νομισματικές εξελίξεις είναι ενδεικτικές μεγάλων ανατροπών και μιας κρίσης που πλησιάζει.

Οι χρηματοοικονομικές φούσκες αναμφίβολα πρόκειται να σκάσουν βίαια βυθίζοντας τις χρηματοοικονομικές αξίες των νομισμάτων fiat και όλα αυτά που συμπλέουν μαζί τους.

Αυτές οι νομισματικές εξελίξεις είναι ενδεικτικές μεγάλων ανατροπών και μιας κρίσης που πλησιάζει.

Οι χρηματοοικονομικές φούσκες αναμφίβολα πρόκειται να σκάσουν βίαια βυθίζοντας τις χρηματοοικονομικές αξίες των νομισμάτων fiat και όλα αυτά που συμπλέουν μαζί τους.

Τα κρατικά ομόλογα θα είναι η χθεσινή ιστορία γιατί ούτε η Κίνα ούτε η Ρωσία, των οποίων τα νομίσματα αναμένεται να επιβιώσουν από τη μετάβαση από τον χρηματοοικονομικό προσανατολισμό στον προσανατολισμό των εμπορευμάτων, έχουν μεγάλα δημοσιονομικά ελλείμματα.

Αυτό, πράγματι, θα είναι μέρος της δύναμής τους.

Ο οικονομικός πόλεμος, που τόσο καιρό προβλεπόταν, φαίνεται να φτάνει στο αποκορύφωμά του.

Με επικεφαλής την Αμερική, η Δύση αγνόησε τον νομικό ορισμό του χρήματος, αντικαθιστώντας το με δολάρια fiat.

Η νομισματική πολιτική απομακρύνθηκε από τον ρεαλισμό, παρασύρεται σε μια θάλασσα από πληθωριστικά τσουνάμι.

Αλλά η Ρωσία και η Κίνα δεν έχουν κάνει το ίδιο λάθος.

Η Κίνα έπαιξε με το κεϋνσιανό μοντέλο επειδή της ταίριαζε.

Η Ρωσία μπορεί να αγωνίζεται στρατιωτικά, αλλά νομισματικά έχει λάβει τα μέτρα της… η Δύση φαίνεται αναπόφευκτα ότι θα χάσει τον οικονομικό πόλεμο και, πράγματι, περνάμε στο Bretton Woods III όπου τα νομίσματα θα συνδεθούν με τα εμπορεύματα.

bankingnews.gr

Αυτό, πράγματι, θα είναι μέρος της δύναμής τους.

Ο οικονομικός πόλεμος, που τόσο καιρό προβλεπόταν, φαίνεται να φτάνει στο αποκορύφωμά του.

Με επικεφαλής την Αμερική, η Δύση αγνόησε τον νομικό ορισμό του χρήματος, αντικαθιστώντας το με δολάρια fiat.

Η νομισματική πολιτική απομακρύνθηκε από τον ρεαλισμό, παρασύρεται σε μια θάλασσα από πληθωριστικά τσουνάμι.

Αλλά η Ρωσία και η Κίνα δεν έχουν κάνει το ίδιο λάθος.

Η Κίνα έπαιξε με το κεϋνσιανό μοντέλο επειδή της ταίριαζε.

Η Ρωσία μπορεί να αγωνίζεται στρατιωτικά, αλλά νομισματικά έχει λάβει τα μέτρα της… η Δύση φαίνεται αναπόφευκτα ότι θα χάσει τον οικονομικό πόλεμο και, πράγματι, περνάμε στο Bretton Woods III όπου τα νομίσματα θα συνδεθούν με τα εμπορεύματα.

bankingnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου