Υπάρχουν δύο αντιφατικές απόψεις για την κρίση της ευρωζώνης, σε πολιτικούς και ακαδημαϊκούς κύκλους -είτε θεωρείται κρίση χρέους είτε κρίση ισοζυγίου πληρωμών. Κοιτάζοντας πιο στενά, παραδέχεται κάποιος εύκολα ότι το είδος της κρίσης πρέπει να είναι συγκεκριμένο για κάθε χώρα.

Η ελληνική κρίση θεωρείται ευρέως ως μια κρίση κρατικού χρέους ενώ αυτές στην Ιρλανδία, την

Πορτογαλία και την Ισπανία χαρακτηρίζονται ως κρίσεις ισοζυγίου πληρωμών. Αυτές οι απόψεις είναι δύσκολο να συμβιβαστούν, και ως εκ τούτου η Ελλάδα απεικονίζεται πρόθυμα ως μια εξωτερική και "εξωγενής πρόκληση” της κρίσης της ευρωζώνης.

Ως εκ τούτου, υπάρχει μεγάλος πειρασμός να καταφύγουμε σε μια πολιτική εξήγηση της ελληνικής κρίσης, βασισμένη αποκλειστικά στη δημοσιονομική μη πειθαρχία.

Ωστόσο, ανάλυση των Gourinchas et al αναδεικνύει το ρόλο της απότομης διακοπής που υπέστη ο ιδιωτικός κλάδος στην πτώση της παραγωγής.

Αυτό υποδηλώνει ότι ίσως υπήρξε πριν από την κρίση, ευρύτερες αρνητικές δυναμικές στην οικονομία που δεν έχουν ερευνηθεί μέχρι τώρα.

Ο στόχος αυτού του κειμένου είναι να μελετήσει τις δυναμικές της συσσώρευσης του εθνικού πλούτου πριν και κατά τη διάρκεια της ελληνικής κρίσης.

Κατασκευή του εθνικού ισολογισμού

Για να γίνει αυτό, βασίζομαι σε ένα σύνολο δεδομένων που παρακολουθεί την εξέλιξη του ισολογισμού σε κάθε έναν από τους κύριους τομείς της οικονομίας. Οι διεθνείς κατευθυντήριες γραμμές παρέχουν ένα πλαίσιο για την κατασκευή ενός τέτοιου "εθνικού ισολογισμού”

Στη συνέχεια, οι εθνικοί ισολογισμοί καθιστούν δυνατή την παραγωγή πλούτου. Ο εθνικός πλούτος μπορεί είτε να αποσυντεθεί ως το αποτέλεσμα εγχώριου και ξένου πλούτου είτε ως το αποτέλεσμα ιδιωτικού και δημοσίου πλούτου.

Το πρόβλημα είναι πως η Ελλάδα δεν έχει ακόμη τέτοιον επίσημο εθνικό ισολογισμό. Είναι ωστόσο δυνατό, με την χρήση δεδομένων από διάφορες αξιόπιστες πηγές, να δημιουργήσει έναν που είναι σύμφωνος με τις προαναφερθείσες κατευθυντήριες γραμμές.

Αυτά που προκύπτουν από την μελέτη των ετών 1997-2014 μας διδάσκουν ότι:

Ο δείκτης εθνικού πλούτου-εισοδήματος ακολουθεί μια ανεστραμμένη καμπύλη V, που κορυφώνεται το 2016Η συσσώρευση εγχώριου κεφαλαίου ήταν ο κύριος μοχλός του εθνικού πλούτου. Η συνακόλουθη συσσώρευση αρνητικής καθαρής θέσης ξένων assets, έχει επίσης επηρεάσει την πορεία του εθνικού πλούτου, πρώτον περιορίζοντας την αύξησή της πριν από την κρίση, προτού ενισχύσει την πτώση της

Ο ιδιωτικός πλούτος αυξήθηκε απότομα μέχρι το 2007 προτού καταρρεύσει

Η προ κρίσης ανάπτυξη των ιδιωτικών assets υποστηρίχτηκε από τα πάγια περιουσιακά στοιχεία (κυρίως κατοικίες), ενώ η αύξηση των ιδιωτικών υποχρεώσεων προήλθε από δάνεια που χορήγησαν οι τοπικές τράπεζες

Στη διάρκεια της κρίσης, η αξία των κατοικιών βυθίστηκε, ενώ η απομόχλευση έχει παραμείνει σχετικά ήπια

Τα παρακάτω στοιχεία για τον δημόσιο πλούτο παρέχουν κάποιες πληροφορίες σχετικά με μια συγκεκριμένη, αλλά κρίσιμη συνιστώσα του εθνικού πλούτου.

|

| Σχήμα 2 |

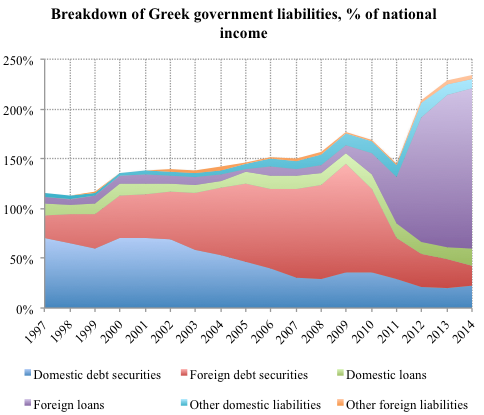

Σχήμα 3 Ανάλυση των κυβερνητικών assets ανά κατηγορία περιουσιακών στοιχείων, ως ποσοστό του εθνικού εισοδήματος (1997-2014)

|

| Σχήμα 3 |

|

| Σχήμα 4 |

|

| Σχήμα 5 |

Ανάλυση της συσσώρευσης του εθνικού πλούτου

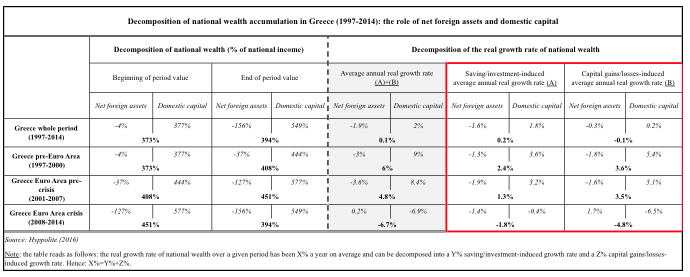

Η ανάλυση του πραγματικού ρυθμού αύξησης του εθνικού πλούτου σε έναν ρυθμό ανάπτυξης που οφείλεται στην αποταμίευση/επενδύσεις, και σε έναν πραγματικό ρυθμό ανάπτυξης που αποδίδεται σε κεφαλαιακά κέρδη/ζημιές (Πίνακας 1), διαπιστώνουμε ότι, πριν από την κρίση:

Τα πραγματικά κεφαλαιακά κέρδη επί του εγχώριου μετοχικού κεφαλαίου εξήγησαν το μεγαλύτερο μέρος της αύξησης του εθνικού πλούτου

Οι επενδύσεις σε υπερτιμημένα εγχώρια assets διατηρήθηκαν με καθαρό δανεισμό από τον υπόλοιπο κόσμο

Στη συνέχεια, η κρίση συμπεριέλαβε το ξέσπασμα της φούσκας των ακινήτων, καταστρέφοντας όλο τον πλούτο που συσσωρεύθηκε μέσω νέων επενδύσεων πριν από την κρίση.

|

| Πίνακας 1 |

Προχωρώντας περαιτέρω σε μια τομεακή ανάλυση (Πίνακας 2), μαθαίνουμε ότι:

Α. Πριν από την κρίσητα νοικοκυριά ήταν οι κύριοι ωφελημένοι από τα πραγματικά κεφαλαιακά κέρδη και ο βασικός μοχλός των εγχώριων επενδύσεων

Η κυβέρνηση και οι επιχειρήσεις συνέβαλαν στη συσσώρευση εγχώριου κεφαλαίου σε παρόμοιες αναλογίες σε ό,τι αφορά τις επενδυτικές ροές και

η αύξηση του εξωτερικού χρέους οφειλόταν κυρίως σε δανεισμούς από την κυβέρνηση, ακολουθούμενη από τις τράπεζες καθώς και από σημαντικές απώλειες πραγματικού κεφαλαίου από τις εγχώριες επιχειρήσεις

Β. Στη διάρκεια της κρίσηςΗ Ελλάδα βίωσε μια παρατεταμένη επενδυτική πτώση τόσο στον ιδιωτικό όσο και στο δημόσιο τομέα

οι επίσημες διασώσεις κατέληξαν σε επίμονους εξωτερικούς δανεισμούς της κυβέρνησης, ενώ οι εγχώριες τράπεζες προσάρμοσαν την καθαρή θέση τους σε ξένο ενεργητικό μετά από το στέγνωμα της διατραπεζικής αγοράς. Και τα πραγματικά κεφαλαιακά κέρδη επί των καθαρών ξένων στοιχείων του ενεργητικού συγκεντρώθηκαν στο χρέος της κυβέρνησης και στα ίδια κεφάλαια των εγχώριων επιχειρήσεων.

Πίνακας 2 Τομεακή αποσύνθεση της συσσώρευσης του εθνικού πλούτου μεταξύ ξένου και εγχώριου πλούτου (1997-2014)

|

| Πίνακας 2 |

Αυτά τα ευρήματα προσφέρουν μια εικόνα για τη μη βιώσιμη μακροοικονομική δυναμική που προηγήθηκε της κρίσης -συσσώρευση κεφαλαίου οδηγήθηκε τεχνηέντως από μια φούσκα ακινήτων, και ήταν ιδιαίτερα ολέθρια διότι οι επενδύσεις σε υπερτιμημένα assets χρηματοδοτήθηκαν μέσω εξωτερικού δανεισμού.

Αυτό μας οδηγεί να απομακρυνθούμε από τη συμβατική εξήγηση της ελληνικής κρίσης, η οποία μάλιστα φαίνεται να είναι πιο κοντά σε μια κρίση του ισοζυγίου πληρωμών από ό,τι σε μια κρίση κρατικού χρέους, με αποτέλεσμα να μοιράζονται αρκετές ομοιότητες με τις κρίσεις σε άλλες χώρες της περιφέρειας.

Η βασική διαφορά μεταξύ τους λοιπόν έρχεται απλώς από τη σχετική συμμετοχή των διάφορων οικονομικών κλάδων στις εγχώριες επενδύσεις και στη χρηματοδότησή τους μέσω εξωτερικού δανεισμού. Στην Ελλάδα, η κυβέρνηση συμμετείχε σχετικά περισσότερο σε αυτή τη διαδικασία από τις εγχώριες επιχειρήσεις (Σχήμα 6). Ως εκ τούτου η κρίση ξεκίνησε ως μια κρίση εξωτερικού δημόσιου χρέους -αντί για ιδιωτικού.

Σχήμα 6 Συμβολή της κυβέρνησης στη δημιουργία καθαρού κεφαλαίου ως ποσοστό συμμετοχής των εταιρειών στον σχηματισμό καθαρού κεφαλαίου (1997-2008)

|

| Σχήμα 6 |

Μια υπόθεση είναι ότι η κυβέρνηση έπρεπε να επέμβει υποκαθιστώντας τις επιχειρήσεις, διότι οι τελευταίες είχαν πρόβλημα πίστωσης,

Πραγματικά, ο εξωτερικός δανεισμός από τις ελληνικές επιχειρήσεις με τη μορφή εταιρικών ομολόγων παρέμεινε σχεδόν ανύπαρκτος στη διάρκεια της περιόδου προ κρίσης, ενώ οι ξένες αποταμιεύσεις που διοχετεύθηκαν από ελληνικές τράπεζες ωφέλησαν κατά κύριο λόγο νοικοκυριά.

Αυτοί οι πιστωτικοί περιορισμοί ίσως σχετίζονται με το μικρό μέγεθος των επιχειρήσεων. Όπως φαίνεται στο σχήμα 7, η Ελλάδα παρουσιάζει το μεγαλύτερο ποσοστό μεσαίων και μεγάλων επιχειρήσεων εντός της ευρωζώνης και μεταξύ μικρών επιχειρήσεων, τη μεγαλύτερη συγκέντρωση μικροεπιχειρήσεων.

Σχήμα 7 Σχετικό μέγεθος ελληνικών επιχειρήσεων

|

| Σχήμα 7 |

Ωστόσο, μόλις το ένα τρίτο της προ κρίσης αύξησης του κυβερνητικού εξωτερικού χρέους μπορεί να αποδοθεί σε δημόσιες επενδύσεις.

Η μετακύλιση του δημοσίου χρέους που έχουν οι εγχώριοι πιστωτές αντιστοιχεί σε ένα ακόμη τρίτο, ενώ το τελευταίο τρίτο οφείλεται στην ιδιαίτερα υψηλή καταναλωτική δαπάνη.

Αλλά αυτό που είναι ιδιαίτερα συγκεκριμένο για την Ελλάδα σε σχέση με άλλες χώρες της περιφέρειας, δεν είναι η αύξηση των κυβερνητικών δαπανών αυτή κάθε αυτή, αλλά περισσότερο η αδυναμία της κυβέρνησης να αυξήσει τα έσοδά της με τον ίδιο ρυθμό -κάτι που είναι ακόμη πιο ανησυχητικό καθώς η αξία των δημόσιων και ιδιωτικών assets αυξήθηκε σημαντικά.

Σχήμα 8 Ιστορικές απεικονίσεις ιδιωτικών assets, κρατικών assets, και κυβερνητικών εσόδων, ώς ποσοστό του εθνικού εισοδήματος (1997-2014)

|

| Σχήμα 8 |

Αντίθετα, χωρίς τη φούσκα ακινήτων, τη μείωση των εθνικών αποταμιεύσεων και τους πιστωτικούς περιορισμούς των επιχειρήσεων, η κυβέρνηση δεν θα έπρεπε να δανείζεται τόσο πολύ από τον υπόλοιπο κόσμο για να μετακυλήσει το χρέος της και να υποστηρίξει τις εγχώριες επενδύσεις.

Επομένως, στην ευρέως διαδεδομένη άποψη ότι η ελληνική κρίση είναι θέμα μόνο δημοσιονομικής ατασθαλίας, προτείνω μια πιο ισορροπημένη προσέγγιση στην οποία η δημοσιονομική παρέκκλιση διαδραματίζει ένα σημαντικό ρόλο, αλλά ενάντια στο πλαίσιο της ευρύτερης μακροοικονομικούς δυναμικής.

Επιπτώσεις πολιτικής

Αυτή η μελέτη έχει πολιτικές συνέπειες, τόσο σε εγχώριο επίπεδο όσο και σε επίπεδο ευρωζώνης

Πρώτα από όλα, καθώς η εξωτερική ανισορροπία της κυβέρνησης συνεχίζει και επιδεινώνεται, προτεραιότητα παραμένει η επίτευξη μιας αξιόπιστης συμφωνίας μεταξύ της Ελλάδας και των πιστωτών της, για την επίτευξη της βιωσιμότητας του δημοσίου χρέους.

Αλλά εκτός από αυτό το γνωστό θέμα, προκύπτουν δύο συμπεράσματα σχετικά με τις εξωτερικές πολιτικές.

Στο δημοσιονομικό μέτωπο, η εξασφάλιση μιας ισχυρής βάσης εσόδων είναι κρίσιμη για την αποφυγή μελλοντικών δημοσιονομικών αποκλίσεων. Αυτό απαιτεί την καταπολέμηση της φορολογικής απάτης, και τη νομισματική αναπροσαρμογή των δημόσιων assets που δεν αξιοποιούνται.

Στο εταιρικό μέτωπο, η εξάλειψη των πιστωτών περιορισμών που έχουν παρεμποδίσει την εταιρική χρηματοδότηση, είναι ζωτικής σημασίας για την δημιουργία των βάσεων για διαρκή ανάπτυξη.

Αυτό υποδηλώνει, στην πραγματικότητα, την κατάργηση των κανονισμών που μπορεί να στρεβλώνουν το μέγεθος των επιχειρήσεων, την εισαγωγή δημοσιονομικών κινήτρων με βάση το μέγεθος για την ενθάρρυνση συνεργασιών, και από την πλευρά του χρηματοπιστωτικού τομέα, την εμβάθυνση των εγχώριων αγορών.

Ωστόσο, οποιαδήποτε πολιτική απάντηση που θα εμμένει σε μια εγχώρια ατζέντα, θα ήταν ελλιπής. Η κρίση της ευρωζώνης απαιτεί μια συλλογική απάντηση από τη στιγμή που η πηγή της πρέπει να βρεθεί στην κακή κατανομή του κεφαλαίου που ρέει από τον πυρήνα, στις χώρες της περιφέρειας.

Για την ώρα, έχουν γίνει πολλά για να σχεδιαστούν μηχανισμοί για την αντιμετώπιση της επόμενης κρίσης, αλλά πολύ λιγότερα για να την αποτρέψουν να συμβεί.

Στο μακροοικονομικό μέτωπο, ο στόχος καταλήγει στην προσπάθεια να εργαστεί κανείς προς μια κατανομή των αποταμιεύσεων ανά χώρα, στις παραγωγικές επενδύσεις.

Αυτό απαιτεί:

την κατάργηση των εθνικών κανονισμών που συνεχίζουν να αποτρέπουν την ελεύθερη κατανομή κεφαλαίουτην διευκόλυνση της πρόσβασης των επιχειρήσεων στη χρηματοδότηση μέσω μη τραπεζικών διαύλων και

την παρακολούθηση των κεφαλαιακών ροών για την αποφυγή εμφάνισης φούσκων στα περιφερειακά assets.

Τέλος, στο δημοσιονομικό μέτωπο, η εγχώρια προσπάθεια πρέπει να συνδυαστεί με μια πάλη σε επίπεδο ΕΕ εναντίον της εξωχώριας φοροδιαφυγής.

*Το κείμενο δημοσιεύθηκε στο VoxEU.org, ένα policy portal που ιδρύθηκε από το Center for Economic Policy Research (CEPR)

Μπορείτε να δείτε το κείμενο εδώ: http://voxeu.org/article/investigation-root-causes-greek-crisis

απο το capital.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου