του Martin Wolf

Η επιστροφή του πληθωρισμού δεν είναι μόνο ένα σημαντικό οικονομικό γεγονός. Είναι επίσης και ένα πολιτικό γεγονός. Καθώς γίνεται όλο και λιγότερο πιθανό πως απλώς θα εξαφανιστεί ανώδυνα, θα πρέπει να ληφθούν δύσκολες αποφάσεις ως προς το πώς να αντιδράσουμε στον πληθωρισμό.

Αυτό εγείρει μεγάλα ζητήματα. Πώς φτάσαμε εδώ; Πόσο μεγάλη και διαρκής επιβράδυνση θα χρειαστεί για να τεθεί και πάλι υπό έλεγχο ο πληθωρισμός; Είναι ήδη αρκετά σφιχτή η πολιτική; Αν όχι, τι

περαιτέρω μέτρα μπορεί να χρειαστεί να ληφθούν; Κυρίως, θα πρέπει ο πληθωρισμός να μειωθεί στους προηγούμενους στόχους ή θα πρέπει οι υπεύθυνοι χάραξης πολιτικής να τα παρατήσουν και να αυξήσουν τους στόχους τους;

Η τελευταία ετήσια έκθεση της Τράπεζας Διεθνών Διακανονισμών (BIS) προσφέρει μια εξαιρετική ανάλυση του τι συμβαίνει. Το σημαντικότερο, ρίχνει φως στους κινδύνους της στροφής από το καθεστώς του χαμηλού πληθωρισμού των τελευταίων 40 ετών.

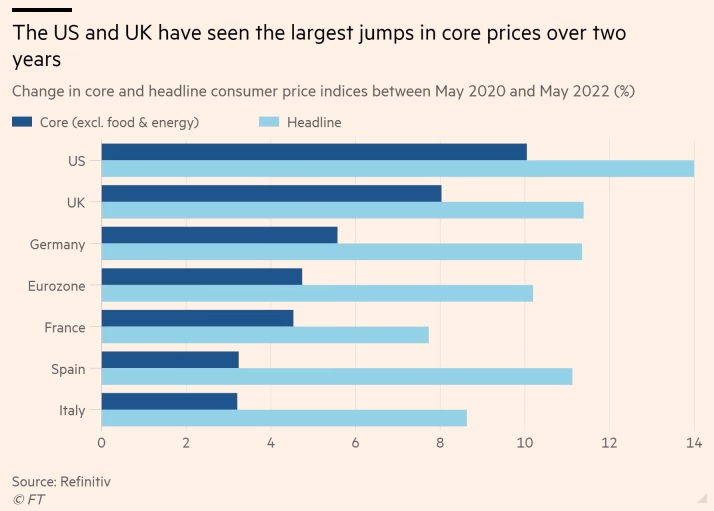

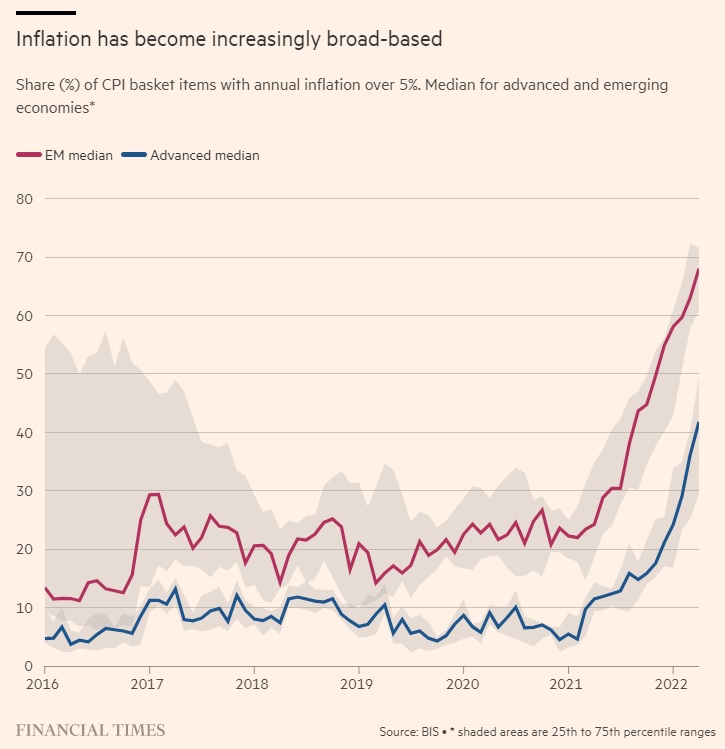

Μέχρι τον Απρίλιο του 2022, σημειώνει η BIS, «τρία τέταρτα των οικονομιών βίωναν πληθωρισμό άνω του 5%. Ο πληθωρισμός είχε επιστρέψει, όχι ως ένας φίλος που ψάχναμε από παλιά αλλά ένας απειλητικός εχθρός».

Πράγματι, ο πληθωρισμός είναι πλέον και υψηλός και ευρύτερα διαδεδομένος σε χώρες και κλάδους. Αυτό στην αρχή ήταν απρόσμενο και στη συνέχεια έγινε κάτι στο οποίο δεν έδιναν σημασία, ως προσωρινό. Καμία από τις δύο απόψεις δεν ευσταθούσε.

Ο πληθωρισμός έχει επίσης οικονομικά και πολιτικά κεντρική σημασία.

Πολύ απλά, ο κόσμος ενδιαφέρεται γι’ αυτόν. Το κυριότερο, ο απρόσμενος πληθωρισμός σημαίνει επίσης απρόσμενες περικοπές στα πραγματικά εισοδήματα. Δεν αποτελεί έκπληξη που αυτός είναι εξαιρετικά αντιδημοφιλής.

Ο κίνδυνος τώρα είναι ο στασιμοπληθωρισμός, που ορίζεται ως ένα παρατεταμένο επεισόδιο αδύναμης ανάπτυξης συν μεταβλητού και επίμονου πληθωρισμού. Για να μπορέσουμε να κατανοήσουμε τη φύση της πρόκλησης αυτής καλύτερα, η BIS εξηγεί τις διαφορές μεταξύ ενός καθεστώτος χαμηλού πληθωρισμού και ενός υψηλού πληθωρισμού. Το κάνει εξετάζοντας το πώς λειτουργούν πραγματικά τα καθεστώτα πληθωρισμού. Όπως φαίνεται, είναι κρίσιμης σημασίας το ότι ο πληθωρισμός συμπεριφέρεται διαφορετικά σε αυτά τα δύο καθεστώτα.

Όταν ο πληθωρισμός είναι διαρκώς χαμηλός, για παράδειγμα, μειώνεται και η μεταβλητότητά του, όπως και η επιμονή του: είναι αυτοεξισορροπούμενος. Αυτό οφείλεται εν μέρει στο ότι ο κόσμος περιμένει πως θα σταθεροποιηθεί και επίσης στο ότι τον περισσότερο καιρό απλώς τον αγνοούν.

Η χαμηλή μεταβλητότητα του πληθωρισμού δεν οφείλεται στη χαμηλή μεταβλητότητα των μεμονωμένων τιμών, αλλά στον χαμηλό αλληλοσυσχετισμό τους. Οι σχετικές μεταβολές τιμών, ακόμα και οι μεγάλες, έχουν τότε μικρή επίπτωση στο γενικό επίπεδο τιμών.

Ένα καθεστώς υψηλού πληθωρισμού είναι το αντίθετο. Οι μεγάλες αλλαγές στις σχετικές τιμές -για παράδειγμα μεγάλες υποτιμήσεις νομισμάτων- εξαπλώνονται γρήγορα στην οικονομία, καθώς ο κόσμος προσπαθεί να προστατευτεί από τα σοκ στα πραγματικά εισοδήματα. Ο μηχανισμός πίσω από αυτή την εξάπλωση είναι τα σπιράλ τιμής-τιμής και μισθού-τιμής. Επιπλέον, όσο μεγαλύτερη είναι η ανησυχία τόσο πιο προληπτικές γίνονται οι ενέργειες. Οι προσδοκίες είναι κρίσιμης σημασίας. Όταν ο κόσμος σταματά να ξέρει τι να περιμένει, γίνεται ακόμα πιο επειγόντως αμυντικός.

Τον να προσπαθείς να εξηγείς τι συμβαίνει αποδίδοντάς το σε «εξωγενή» σοκ στις προμήθειες είναι μεγάλο σφάλμα.

Αυτό που είναι εξωγενές σε οποιαδήποτε οικονομία είναι συχνά ενδογενές σε όλες τις οικονομίες. Έτσι, η ταχεία επέκταση της ζήτησης σε μια σειρά σημαντικών οικονομιών θα δημιουργήσει μια εκτίναξη στην παγκόσμια ζήτηση.

Τρίτον, η υπερβάλλουσα ζήτηση πάντα θα εμφανίζεται πρώτα εκεί που οι τιμές είναι ευέλικτες, κυρίως στα εμπορεύματα, προτού εξαπλωθεί.

Το κρίσιμο είναι πως τώρα βρισκόμαστε στα πρόθυρα μιας στροφής από ένα καθεστώς χαμηλού πληθωρισμού, σε ένα καθεστώς υψηλού πληθωρισμού.

Γιατί έχει φτάσει αυτός ο κίνδυνος;

Η μια εξήγηση ήταν η υπερβολική εμπιστοσύνη στη μονιμότητα του χαμηλού πληθωρισμού.

Μια άλλη ήταν οι απαρχαιωμένοι στόχοι του μέσου πληθωρισμού και η υπερβολική εμπιστοσύνη στην ικανότητα να δίνεται forward guidance.

Μια άλλη ήταν ότι αγνοούνταν το χρήμα όταν, για μια ακόμα φορά, είχε σημασία. Μια ακόμα ήταν η υπερβολική εμπιστοσύνη στη δυνατότητα προσφοράς. Φυσικά, υπήρχαν και σοκ, όπως ο πόλεμος.

Όσο περισσότερο περιχαρακώνεται μια τέτοια αλλαγή στα καθεστώτα τόσο μεγαλύτερα είναι τα κόστη για να αντιστραφεί.

Στη χειρότερη περίπτωση, μπορεί να χρειαστεί μια απότομη ύφεση ή μια παρατεταμένη επιβράδυνση. Μέχρι στιγμής, οι υπεύθυνοι χάραξης πολιτικής δεν το έχουν ξεκαθαρίσει αυτό. Αυτός είναι επίσης ο λόγος για τον οποίον είναι μάλλον πιθανόν να υποχωρήσουν προτού πετύχουν τον στόχο τους.

Γι’ αυτό, επίσης, ένας παρατεταμένος στασιμοπληθωρισμός είναι τώρα πιθανός.

Ένα σημαντικό ερώτημα τότε είναι αν οι υπεύθυνοι χάραξης πολιτικής έχουν κάνει αρκετά για να μειώσουν τον πληθωρισμό προς τους στόχους τους.

Το βασικό επιχείρημα που έχουν, είναι πως οι χρηματοοικονομικές συνθήκες έχουν ήδη σφίξει πολύ. Αυτό σχετίζεται στενά με την άνοδο της χρηματοοικονομικής ευθραυστότητας από το στασιμοπληθωριστικό επεισόδιο της δεκαετίας του 1970.

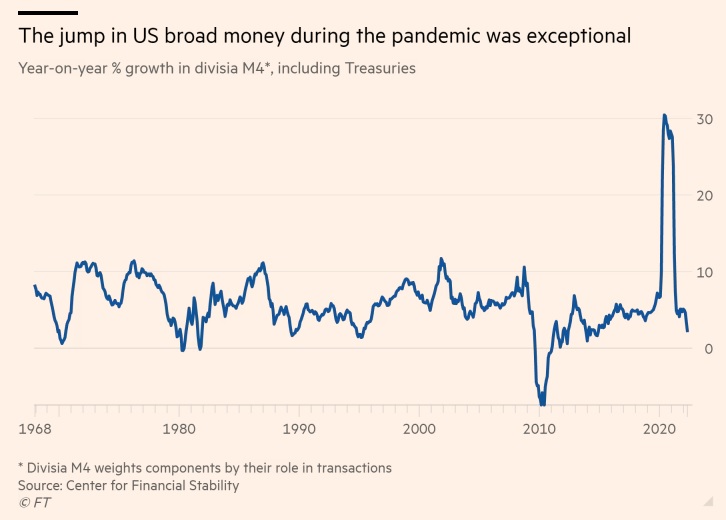

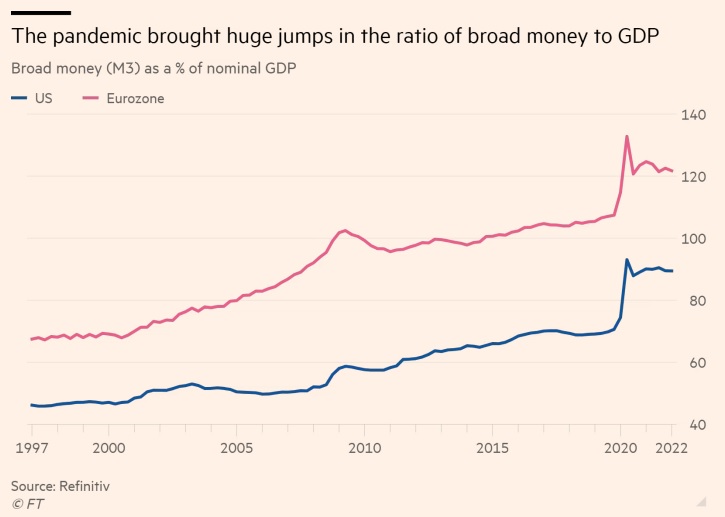

Την ίδια ώρα, ο λόγος της προσφοράς χρήματος προς το ονομαστικό ΑΕΠ εξακολουθεί να βρίσκεται σε πρωτοφανή επίπεδα, ενώ τα πραγματικά επιτόκια παραμένουν αρνητικά. Είναι πιθανό πως η πολιτική θα πρέπει να σφίξει πολύ περισσότερο τους επόμενους μήνες.

Ερχόμενες αντιμέτωπες με την ανάγκη για βαθύτερες επιβραδύνσεις ή πιο αυστηρή πολιτική, οι κεντρικές τράπεζες ενδέχεται να πτοηθούν.

Οι πολιτικοί σίγουρα θα πτοηθούν. Ένα πιθανό αποτέλεσμα είναι ένας στασιμοπληθωριστικός κύκλος, καθώς οι κεντρικές τράπεζες ταλαντεύονται μεταξύ του να κάνουν πολύ λίγα, να αντιστρέψουν και μετά να κάνουν πάλι πολύ λίγα.

Ένα άλλο είναι ότι πολλοί υπεύθυνοι χάραξης πολιτικής συμφωνούν ότι ο πληθωρισμός 2% είναι πολύ αυστηρός. Γιατί όχι 4% ή περισσότερο; Αυτό θα είχε το όφελος να δώσει στις κεντρικές τράπεζες περισσότερο χώρο για καθοδικούς ελιγμούς στα επιτόκια στο μέλλον, μειώνοντας έτσι την ανάγκη για ποσοτική χαλάρωση σε επακόλουθες πτώσεις.

Το επιχείρημα είναι ελκυστικό, όχι μόνο πολιτικά, αλλά υπάρχουν έντονες αντιρρήσεις.

Η παραίτηση όταν τα πράγματα γίνονται δύσκολα λέει στους ανθρώπους ότι οι υπεύθυνοι χάραξης πολιτικής θα τα παρατάνε πάντα όποτε δυσκολεύουν τα πράγματα.

Επιπλέον, υπάρχει η εναλλακτική λύση της χρήσης αρνητικών επιτοκίων. Πάνω από όλα, ένας πληθωρισμός στο 4% ας πούμε, θα είναι πολύ εμφανής όλη την ώρα.

Σε ένα τέτοιο περιβάλλον ευαίσθητο στον πληθωρισμό, οι άνθρωποι όχι μόνο θα δυσκολεύονται πολύ περισσότερο να διαχωρίσουν τις σχετικές από τις γενικές μεταβολές των τιμών, αλλά απλώς θα περιμένουν από τους υπεύθυνους χάραξης πολιτικής να τους εξαπατήσουν για άλλη μια φορά.

Τα χρήματα είναι ουσιώδες δημόσιο αγαθό. Το υγιές χρήμα στηρίζει την πολιτική και οικονομική σταθερότητα: δεν πρέπει να σπαταλάται.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου