Το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών συνεργάζεται με την ΟΕ, έχοντας τη

δυνατότητα να κάνει χρήση του εξαιρετικά αξιόπιστου παγκόσμιου μοντέλου της -με έμφαση στην Ευρωπαϊκή οικονομία- το οποίο παρέχει προβλέψεις για πλήθος μακροοικονομικών μεγεθών.

Πληροφορίες σχετικά με το μοντέλο καθώς και αναλυτικές εκτιμήσεις του για μεγαλύτερο πλήθος μακροοικονομικών μεγεθών για την ελληνική οικονομία είναι διαθέσιμα εδώ.

Η διαφοροποίησή μας σε σχέση με τις εκτιμήσεις της ΟΕ -της 1ης Ιουλίου 2016- αφορά σε δύο λογικές υποθέσεις δεδομένης της δημοσιονομικής εξυγίανσης:

α) Λόγω του ότι το 2018 η απόκλιση του πρωτογενούς πλεονάσματος από το στόχο αναμένεται να είναι περίπου στο 1%, θα έχουμε το 2019 την υιοθέτηση ενός νέου πακέτου δημοσιονομικής συρρίκνωσης (εφαρμογή δημοσιονομικού κόφτη) ύψους 1% του ΑΕΠ δηλαδή 1,8 δις ευρώ.

Η εφαρμογή του πακέτου αυτού θα αφορά 0,6 δις ευρώ εντός του 2019 (το ποσό που αντιστοιχεί για το διάστημα από το Μάιο έως το Δεκέμβριο του 2019) και 1,8 δις ευρώ εντός του 2020 και για τα επόμενα έτη.

Σύμφωνα με την υπόθεση αυτή, οι κρατικές δαπάνες μειώνονται κατά τα έτη αυτά κατά τα παραπάνω ποσά.

β) Τα spreads των 10ετών ελληνικών ομολόγων θα κυμαίνονται στην περιοχή του 4,5% για το τρίτο και τέταρτο τρίμηνο του 2017 και στο 4% από το 2018 και μετά.

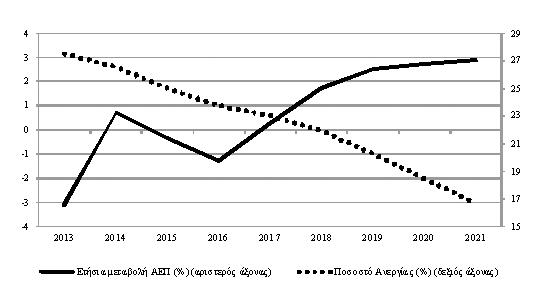

Το Διάγραμμα 1 παρουσιάζει τις εκτιμήσεις για τη μεταβολή του ΑΕΠ και για το ρυθμό μεγέθυνσης της οικονομίας για την περίοδο από το 2015 έως και το 2021.

Διάγραμμα 1. Μεγέθυνση του ΑΕΠ και ανεργία μέχρι το 2021

Πηγή: Εκτιμήσεις με τη χρήση του Oxford Global Economic Model (GEM).

Το ΑΕΠ της ελληνικής οικονομίας μετά από 9 συνεχή έτη ύφεσης (με εξαίρεση το έτος 2014 όταν καταγράφηκε μικρή αύξηση του ΑΕΠ) αναμένεται ακολουθήσει μια θετική πορεία από το 2017 και μετά. Για το 2016 η ύφεση αναμένεται να είναι της τάξης του -1,31%.

Ωστόσο, εκτιμάται ότι από το 2017 και μετά θα ακολουθήσει θετική πορεία, με τη μεγέθυνση να αναμένεται κάθε έτος υψηλότερη σε σχέση με το προηγούμενο.

Σημειώνεται ότι το μοντέλο έχει σημαντικές διαφορές εκτίμησης με το ΔΝΤ, την ΤτΕ και το ΥΠΟΙΚ που θεωρούν ότι το 2017 θα έχει ένα θετικό ρυθμό περίπου 2,7%, ενώ το μοντέλο μας υποστηρίζει ένα ρυθμό +0,3%.

Από το 2018 και μετά οι εκτιμήσεις όσον αφορά στο ΑΕΠ είναι αρκετά κοντά.

Όσον αφορά στην απασχόληση και την ανεργία, η εικόνα καταγράφεται ως αρκετά καλή για την ελληνική οικονομία από το 2013 και μετά.

Μάλιστα, το έτος 2014 είναι το πρώτο έτος κατά το οποίο καταγράφεται αύξηση της απασχόλησης στην ελληνική οικονομία, μετά το ξέσπασμα της κρίσης, καθώς το τελευταίο έτος κατά το οποίο είχε αυξηθεί η απασχόληση ήταν το 2008 όταν είχε φτάσει στα 4.856 χιλιάδες άτομα.

Έτσι λοιπόν, μέχρι το 2021 ο αριθμός των απασχολουμένων αναμένεται να προσεγγίσει τα 4.381 χιλιάδες άτομα.

Το ποσοστό ανεργίας αναμένεται να φτάσει το 16,7% όταν είχε φτάσει το 2013 στο αρνητικό ρεκόρ του 27,5%, χωρίς ωστόσο η οικονομία να προσεγγίζει μέχρι το 2021 το επίπεδο απασχόλησης του 2008.

Βεβαίως πρέπει να παραδεχτούμε ότι σε παγκόσμια βάση και ειδικότερα στην περιοχή μας η θεμελιώδης αβεβαιότητα έχει διευρυνθεί κυρίως λόγω της συνεχιζόμενης αναταραχής στη Μέση Ανατολή, του Brexit και της πολιτικής αναταραχής στην Τουρκία.

Είναι εμφανές ότι η προσοχή μας αφορά καταρχάς στον τουριστικό τομέα ο οποίος είναι εξαιρετικά ευάλωτος και ευαίσθητος σε τέτοιου είδους μεταβολές. Εάν για οποιοδήποτε λόγο αυτός πληγεί θα οδηγήσει σε χαμηλότερης πτήσης σενάρια.

Προς το παρόν πάντως θεωρούμε ότι δεν ασκούνται πιέσεις άμεσης αρνητικής αναθεώρησης των σεναρίων μας.

* Με τη συνεργασία του Παντελή Χ. Κωστή, Υπ. Διδάκτορα Οικονομικών του ΕΚΠΑ.

ΠΗΓΗ: in.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου