του Κώστα Σιαμπράκου, ΚS MEIZON

Το πλήθος των αναλύσεων για την ελληνική οικονομία και τις χώρες του εξωτερικού σε συνδυασμό με τις αλλεπάλληλες εκτιμήσεις για νέες υψηλές απώλειες στα ανάλογα χρηματιστήρια –οι οποίες μέχρι στιγμής δεν επαληθεύονται– έχουν «μπερδέψει» τους μεριδιούχους ως προς τις

τοποθετήσεις τους.

Το αποτέλεσμα είναι να παρατηρείται διαφορετική επενδυτική συμπεριφορά εκ μέρους τους από εβδομάδα σε εβδομάδα (άλλοτε στασιμότητα, άλλοτε «δειλές» τοποθετήσεις, άλλοτε εκροές) τόσο ως προς την αγορά των Α/Κ στο σύνολό της όσο και στις επιμέρους κατηγορίες.

Αυτή η μη εμφάνιση συγκεκριμένης επενδυτικής τάσης συνιστά ακόμη μεγαλύτερη προσοχή ως προς τον χρόνο επένδυσης, καθώς αρκετές από τις διεθνείς αγορές συνεχίζουν το «ράλι» που ξεκίνησε στις αρχές Απριλίου.

Οπότε, τυχόν επαλήθευση των αναλυτών για νέα «χαμηλά» των χρηματιστηριακών δεικτών θα οδηγήσει σε νέες απώλειες και πιθανόν σε πανικό.

Όπως και να ’χει όμως, για μεριδιούχους που βλέπουν σε βάθος χρόνου άνω της τριετίας, θεωρούμε ότι τα σημερινά επίπεδα φαίνονται ως ευκαιρία τοποθέτησης τόσο στην εσωτερική αγορά όσο και στο εξωτερικό.

Στον προ δύο εβδομάδων σχολιασμό μας, είχαμε επισημάνει ότι αρκετοί διεθνείς δείκτες ξεπέρασαν όχι μόνο τον αρχικό πανικό πωλήσεων, αλλά τεχνικά κάποιοι είχαν γυρίσει σε ουδέτερη κατάσταση ή σε πρόθεση αγοράς.

Η τάση συνεχίστηκε και ο αριθμός αυτός –είτε δεικτών χωρών είτε επιμέρους κλάδων– αυξήθηκε.

Ο Nasdaq σε σχέση με την έναρξη του έτους «δίνει» κέρδη περί το 4%, ομοίως ο δανέζικος OMXC25 και ο κινέζικος SZSE Component.

Παρατηρώντας τους χρηματιστηριακούς δείκτες της εκάστοτε χώρας, διαφαίνεται μεγάλη διαφοροποίηση και απόκλιση αποδόσεων από τη μία στην άλλη, και ως κύριες ερμηνείες μπορούν να δοθούν η επιμέρους διαχείριση της υγειονομικής κρίσης και η προ κρίσης κατάσταση των οικονομιών τους: ξεκάθαρα παραδείγματα η σύγκριση των απωλειών του ευρωπαϊκού Βορρά (με μέσο όρο περί το -14%) και του ευρωπαϊκού Νότου (με μέσο όρο άνω του -25%).

Ή, ακόμη, αν θέλετε, μεταξύ μεγάλων αναδυόμενων χωρών, π.χ. της Κίνας, της Ρωσίας με μονοψήφιες απώλειες, ενώ της Ινδίας, της Βραζιλίας με -25% ή -30%, αντιστοίχως.

Η εικόνα αυτή περιπλέκει ακόμη περισσότερο τις αποφάσεις των μεριδιούχων και τελικά (μάλλον) θα οδηγηθούμε σε ένα καλοκαίρι επενδυτικής αναμονής και λήψης αποφάσεων, χωρίς σαφή τάση. Ας υπάρχει (διεθνώς) υγεία και βλέπουμε…

Τα παραπάνω, σε εβδομαδιαία βάση, είχαν μικτή αποτύπωση στην αγορά των Α/Κ. Το ενεργητικό διαμορφώθηκε στα 6,682 δισ. ευρώ, σημειώνοντας ικανοποιητική άνοδο 0,75%, που προήλθε εξολοκλήρου από τη θετική μέση απόδοση 0,58% του συνόλου της αγοράς. Αντιθέτως, υπήρξαν αξιοπρόσεκτες εκροές, αξίας 8,847 εκατ. ευρώ, παρότι τα μερίδια ενισχύθηκαν κατά 0,22%.

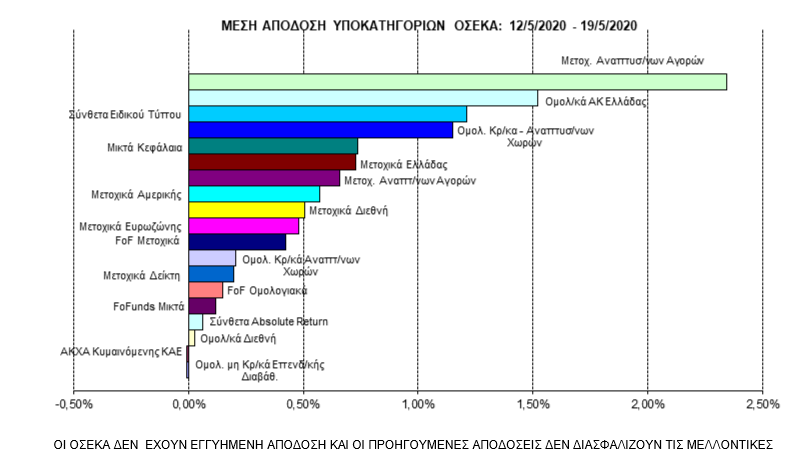

Στο σύνολό τους, σχεδόν, οι 19 κατηγορίες των Α/Κ έκλεισαν με κέρδη. Την υψηλότερη μέση θετική απόδοση πέτυχαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με 2,35%, τα Ομολογιακά Α/Κ Ελλάδας με 1,52% (συνεχίζεται η «παράτυπη» ελληνική εικόνα: ισχυρά ομόλογα, ανίσχυρο χρηματιστήριο) και τα Σύνθετα Α/Κ Ειδικού Τύπου με 1,21%.

Πηγή: ΧΡΗΜΑ WEEK

Το πλήθος των αναλύσεων για την ελληνική οικονομία και τις χώρες του εξωτερικού σε συνδυασμό με τις αλλεπάλληλες εκτιμήσεις για νέες υψηλές απώλειες στα ανάλογα χρηματιστήρια –οι οποίες μέχρι στιγμής δεν επαληθεύονται– έχουν «μπερδέψει» τους μεριδιούχους ως προς τις

τοποθετήσεις τους.

Το αποτέλεσμα είναι να παρατηρείται διαφορετική επενδυτική συμπεριφορά εκ μέρους τους από εβδομάδα σε εβδομάδα (άλλοτε στασιμότητα, άλλοτε «δειλές» τοποθετήσεις, άλλοτε εκροές) τόσο ως προς την αγορά των Α/Κ στο σύνολό της όσο και στις επιμέρους κατηγορίες.

Αυτή η μη εμφάνιση συγκεκριμένης επενδυτικής τάσης συνιστά ακόμη μεγαλύτερη προσοχή ως προς τον χρόνο επένδυσης, καθώς αρκετές από τις διεθνείς αγορές συνεχίζουν το «ράλι» που ξεκίνησε στις αρχές Απριλίου.

Οπότε, τυχόν επαλήθευση των αναλυτών για νέα «χαμηλά» των χρηματιστηριακών δεικτών θα οδηγήσει σε νέες απώλειες και πιθανόν σε πανικό.

Όπως και να ’χει όμως, για μεριδιούχους που βλέπουν σε βάθος χρόνου άνω της τριετίας, θεωρούμε ότι τα σημερινά επίπεδα φαίνονται ως ευκαιρία τοποθέτησης τόσο στην εσωτερική αγορά όσο και στο εξωτερικό.

Στον προ δύο εβδομάδων σχολιασμό μας, είχαμε επισημάνει ότι αρκετοί διεθνείς δείκτες ξεπέρασαν όχι μόνο τον αρχικό πανικό πωλήσεων, αλλά τεχνικά κάποιοι είχαν γυρίσει σε ουδέτερη κατάσταση ή σε πρόθεση αγοράς.

Η τάση συνεχίστηκε και ο αριθμός αυτός –είτε δεικτών χωρών είτε επιμέρους κλάδων– αυξήθηκε.

Ο Nasdaq σε σχέση με την έναρξη του έτους «δίνει» κέρδη περί το 4%, ομοίως ο δανέζικος OMXC25 και ο κινέζικος SZSE Component.

Παρατηρώντας τους χρηματιστηριακούς δείκτες της εκάστοτε χώρας, διαφαίνεται μεγάλη διαφοροποίηση και απόκλιση αποδόσεων από τη μία στην άλλη, και ως κύριες ερμηνείες μπορούν να δοθούν η επιμέρους διαχείριση της υγειονομικής κρίσης και η προ κρίσης κατάσταση των οικονομιών τους: ξεκάθαρα παραδείγματα η σύγκριση των απωλειών του ευρωπαϊκού Βορρά (με μέσο όρο περί το -14%) και του ευρωπαϊκού Νότου (με μέσο όρο άνω του -25%).

Ή, ακόμη, αν θέλετε, μεταξύ μεγάλων αναδυόμενων χωρών, π.χ. της Κίνας, της Ρωσίας με μονοψήφιες απώλειες, ενώ της Ινδίας, της Βραζιλίας με -25% ή -30%, αντιστοίχως.

Η εικόνα αυτή περιπλέκει ακόμη περισσότερο τις αποφάσεις των μεριδιούχων και τελικά (μάλλον) θα οδηγηθούμε σε ένα καλοκαίρι επενδυτικής αναμονής και λήψης αποφάσεων, χωρίς σαφή τάση. Ας υπάρχει (διεθνώς) υγεία και βλέπουμε…

Τα παραπάνω, σε εβδομαδιαία βάση, είχαν μικτή αποτύπωση στην αγορά των Α/Κ. Το ενεργητικό διαμορφώθηκε στα 6,682 δισ. ευρώ, σημειώνοντας ικανοποιητική άνοδο 0,75%, που προήλθε εξολοκλήρου από τη θετική μέση απόδοση 0,58% του συνόλου της αγοράς. Αντιθέτως, υπήρξαν αξιοπρόσεκτες εκροές, αξίας 8,847 εκατ. ευρώ, παρότι τα μερίδια ενισχύθηκαν κατά 0,22%.

Στο σύνολό τους, σχεδόν, οι 19 κατηγορίες των Α/Κ έκλεισαν με κέρδη. Την υψηλότερη μέση θετική απόδοση πέτυχαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με 2,35%, τα Ομολογιακά Α/Κ Ελλάδας με 1,52% (συνεχίζεται η «παράτυπη» ελληνική εικόνα: ισχυρά ομόλογα, ανίσχυρο χρηματιστήριο) και τα Σύνθετα Α/Κ Ειδικού Τύπου με 1,21%.

Πηγή: ΧΡΗΜΑ WEEK

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου