Του Noah Smith

Στη γνωστή κωμωδία επιστημονικής

φαντασίας "Γυρίστε το Γαλαξία με Οτοστόπ", ένας

υπερ-υπολογιστής ορίζει ότι η ύψιστη απάντηση στη Ζωή, το Σύμπαν και τα

Πάντα είναι ο αριθμός 42.

Το πιο δύσκολο εγχείρημα, ωστόσο, είναι να

βρεθεί ποια ήταν η ερώτηση.

Ορισμένες φορές αισθάνομαι πως οι

αυξήσεις των αμερικανικών επιτοκίων είναι περίπου αυτό το πράγμα.

Υπάρχει μια λεγεώνα οικονομολόγων, σχολιαστών, κυβερνητικών αξιωματούχων

και

επιχειρηματιών οι οποίοι ζητούν επανειλημμένως από την Federal Reserve να τερματίσει την πολιτική μηδενικών επιτοκίων (ZIRP).

επιχειρηματιών οι οποίοι ζητούν επανειλημμένως από την Federal Reserve να τερματίσει την πολιτική μηδενικών επιτοκίων (ZIRP).

Είτε το

πρόβλημα είναι η απειλή του πληθωρισμού, είτε η υπερβολική ανάληψη

κινδύνων κατά την αναζήτηση υψηλότερων αποδόσεων, είτε η ιδέα ότι τα

χαμηλά επιτόκια βλάπτουν τους αποταμιευτές, η απάντηση είναι πάντα η

αύξηση των επιτοκίων.

Η αυξο-επιτοκίτιδα είναι ένα σφυρί που βρίσκεται

σε διαρκή αναζήτηση ενός καρφιού.

Αυτό έχει οδηγήσει έναν αριθμό

σχολιαστών να μιλούν για τα επιτόκια σαν να έχουν βγει από το σώμα τους

και παρατηρούν τους εαυτούς τους.

Αντί να ρωτούν, λοιπόν, εάν τα

επιτόκια πρέπει να αυξηθούν, αναρωτιούνται γιατί κάποιοι άνθρωποι

επιμένουν τόσο πολύ στη σύσφιξη της πολιτικής της Fed.

Από τη στιγμή που

ένα μέρος της πιο έντονης γκρίνιας για την πολιτική των μηδενικών

επιτοκίων προέρχεται από το χρηματοπιστωτικό κλάδο, πολλή σκέψη

αφιερώνεται στην απορία γιατί η Wall Street απεχθάνεται το εύκολο χρήμα.

Πρόσφατα, ορισμένοι σχολιαστές δήλωσαν

πως νομίζουν ότι έχουν την απάντηση –όλα έχουν να κάνουν με το καθαρό

επιτοκιακό περιθώριο ή αλλιώς τη διαφορά μεταξύ του κόστους δανεισμού

μιας τράπεζας και του επιτοκίου των χορηγήσεων. Όταν αυτό το spread

συρρικνώνεται, τα κέρδη των τραπεζών συμπιέζονται. Ο John Carney της

Wall Street Journal υποστηρίζει ότι η πολιτική ZIRP μειώνει αυτή τη

διαφορά:

Βασικός καταλύτης της πτώσης του καθαρού εισοδήματος από τόκους υπήρξε η συμπίεση των καθαρών επιτοκιακών περιθωρίων… Η ασυνήθιστα μακρά περίοδος εξαιρετικά χαμηλών επιτοκίων συμπίεσε τα περιθώρια κατά περισσότερο από 27% από το 2010.

Βασικός καταλύτης της πτώσης του καθαρού εισοδήματος από τόκους υπήρξε η συμπίεση των καθαρών επιτοκιακών περιθωρίων… Η ασυνήθιστα μακρά περίοδος εξαιρετικά χαμηλών επιτοκίων συμπίεσε τα περιθώρια κατά περισσότερο από 27% από το 2010.

Ο Paul Krugman συμφωνεί, και πηγαίνει

ένα βήμα παραπέρα, αφήνοντας να εννοηθεί ότι μια μικρή ομάδα τραπεζών με

μεγάλη επιρροή βρίσκεται πίσω από το αρνητικό αίσθημα που έχει

καλλιεργηθεί για την Fed. Γράφει ο Krugman:

[Οι εμπορικοί τραπεζίτες

απεχθάνονται πραγματικά το περιβάλλον των πολύ χαμηλών επιτοκίων, επειδή

είναι δύσκολο για αυτούς να βγάλουν κέρδη: υπάρχει ένα κατώτατο όριο

για το ύψος των επιτοκίων που μπορούν να προσφέρουν και αν τα επιτόκια

χορηγήσεων είναι χαμηλά βλέπουν το spread τους να συρρικνώνεται. Συνεπώς

οι τραπεζίτες συνεχίζουν να απαιτούν υψηλότερα επιτόκια και

μηχανεύονται τρόπους να εξηγήσουν γιατί θα είχαν νόημα παρά το χαμηλό

πληθωρισμό… Συνεπώς, η ζήτηση για υψηλότερα ποσοστά προέρχεται από μία

μικρή ομάδα επιχειρηματικών συμφερόντων]

Το γενικό μοντέλο πολιτικής οικονομίας

του Krugman -τα συμφέροντα μιας μικρής ομάδας ασκούν τεράστια επιρροή σε

μεμονωμένα ζητήματα- μπορεί να είναι καλό, αλλά στην προκειμένη

περίπτωση, δεν είμαι σίγουρος ότι αυτός και άλλοι σχολιαστές έχουν

καταλάβει σωστά.

Η ιδέα ότι ένα χαμηλό επιτόκιο ομοσπονδιακών κεφαλαίων

συμπιέζει το καθαρό επιτοκιακό περιθώριο, δεν έχει και πολύ νόημα για

μένα και δεν βλέπω πολλά στοιχεία που να επιβεβαιώνουν αυτή την άποψη.

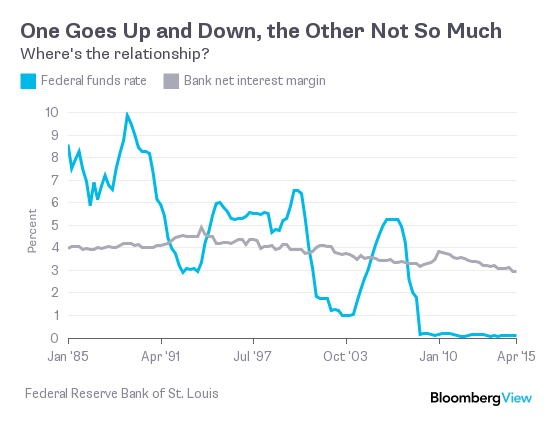

Πρώτα απ 'όλα, αν ρίξουμε απλώς μια

ματιά στην ιστορία των επιτοκίων και των καθαρών επιτοκιακών περιθωρίων,

δεν βλέπουμε να έχουν ιδιαίτερη σχέση:

Το επιτόκιο των ομοσπονδιακών κεφαλαίων

κινείται πτωτικά από τις αρχές της δεκαετίας του 1980, ενώ μέχρι τα μέσα

της δεκαετίας του 1990, τα καθαρά επιτοκιακά περιθώρια αυξάνονταν.

Μετά

το 1994, ξεκίνησαν μια σταθερή, αλλά πολύ αργή πτώση που συνεχίζεται

μέχρι σήμερα. Κατά τη διάρκεια όλης αυτής της περιόδου, το παρεμβατικό

επιτόκιο της Fed έχει καταγράψει δραματικές διακυμάνσεις, αλλά το καθαρό

επιτοκιακό περιθώριο έχει μετά βίας αντιδράσει. Με μια προσεκτική

ανάλυση των χρονοσειρών μπορεί κάποιος να καταφέρει να εντοπίσει κάποια

σχέση, αλλά εγώ δεν τη βλέπω.

Κι έπειτα υπάρχει η απουσία μιας καλής

θεωρίας που να εξηγεί γιατί τα χαμηλότερα επιτόκια μπορεί να συμπιέζουν

τα περιθώρια των τραπεζών.

Οι μεταβολές στο ύψος των επιτοκίων της Fed

θα έπρεπε να επηρεάζουν εξίσου τα μακροπρόθεσμα και τα βραχυπρόθεσμα

επιτόκια.

Εάν η Fed συσφίξει την πολιτική της, οι καταθέτες θα

απαιτήσουν υψηλότερα επιτόκια καταθέσεων από τις τράπεζες και οι

τράπεζες θα απαιτήσουν υψηλότερα επιτόκια από τους δανειολήπτες.

Μετά

από μια αρχική περίοδο προσαρμογής (για να καταστεί δυνατό το roll over

των υφιστάμενων δανείων), η επίδραση των μεταβολών των επιτοκίων στα

περιθώρια λογικά δεν θα είναι σημαντική.

Τώρα, όπως επισημαίνει ο Krugman, τα

επιτόκια καταθέσεων -όπως και το επιτόκιο των ομοσπονδιακών κεφαλαίων-

έχουν καθηλωθεί στο μηδέν.

Εάν τα επιτόκια καταθέσεων παραμείνουν στο

μηδέν, ενώ οι αποδόσεις των τραπεζικών δανείων μειωθούν, αυτό πράγματι

θα συμπιέσει τα περιθώρια των τραπεζών. Αλλά είναι πολύ δύσκολο να

καταλάβουμε πώς η σύσφιξη της Fed θα υποβοηθήσει αυτή την κατάσταση.

Όπως εξηγεί ο David Henry του Reuters το μόνο που θα καταφέρει αυτό,

είναι να αυξήσει το κόστος των τραπεζών βραχυπρόθεσμα. Εκτός από αυτό,

αν οι αυξήσεις των επιτοκίων επιβραδύνουν την οικονομική ανάπτυξη -όπως

έκαναν στις αρχές της δεκαετίας του 1980- η κερδοφορία των τραπεζών θα

πληγεί ακόμη περισσότερο.

Εάν οι τράπεζες πιστεύουν πραγματικά πως

η σύσφιξη της Fed θα τονώσει την κερδοφορία τους, η ιστορία δεν είναι

με το μέρος τους. Όταν η Ιαπωνία τερμάτισε προσωρινά τη δική της

πολιτική μηδενικών επιτοκίων το 2006, το αποτέλεσμα ήταν απλώς υψηλότερο

κόστος για τις τράπεζες, χωρίς αντίστοιχη αύξηση των κερδών.

Έτσι, αν θέλουμε να βρούμε το λόγο που η

Wall Street θέλει υψηλότερα επιτόκια, θα πρέπει μάλλον να κοιτάξουμε

αλλού.Μια σκέψη είναι η εξής: ίσως τα υψηλά επιτόκια καθιστούν ευκολότερη τη χρέωση υψηλότερων ποσοστιαίων προμηθειών σε κάθε στάδιο της επενδυτικής διαδικασίας.

απο το capital.gr/bloomberg-news

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου