Είναι γνωστό, ότι, οι κεντρικές τράπεζες των αναπτυγμένων οικονομιών (ΗΠΑ, Βρετανία, ΕΕ κτλ) πληρώνουν τόκους στις καταθέσεις (η επίσημη ορολογία είναι διευκόλυνση καταθέσεων) των εμπορικών τραπεζών που κατατίθενται για περίοδο “μιας νύχτας” (over night ) σε αυτές.

Δεν ήταν πάντα έτσι. Αυτή είναι μια πρόσφατη απόφαση και προφανώς σχετίζεται με τις θεσμικές αλλαγές που επήλθαν στο τραπεζικό σύστημα από την δεκαετία του 1980. με κύριο σημείο καμπής την επίσημη κατάργηση του νόμου Stiegel-Glass από την κυβέρνηση Clinton το 1999. Το Σύστημα ΕΚΤ άρχισε να καταβάλλει τόκους προς τις εμπορικές τράπεζες μέσω των εθνικών τραπεζών από το 1999.

«…Ευλογώτατα μισείται η τοκογλυφία, διότι η δι’ αυτής κτήσις του νομίσματος αντλείται εξ αυτού τούτου του νομίσματος και ουχί εκ της χρήσεως δι ήν τούτο προωρίσθει. Τούτο δηλαδή εδημιουργήθη όπως χρησιμεύη ως μέσον ανταλλαγής, ενώ ο τόκος πολλαπλασιάζει αυτό. Εκ τούτου δε και το όνομα τόκος﮲ διότι τα γεννώμενα είναι όμοια προς τα γεννώντα αυτά, ο δε τόκος είναι το εκ του νομίσματος γεννώμενον νόμισμα. Συνεπώς ούτος είναι εξ όλων των χρηματισμών ο κατ’ εξοχήν παρά φύσιν». Το ανωτέρω απόσπασμα του Αριστοτέλη ταιριάζει γάντι για τις τράπεζες και την ΕΚΤ.

Πριν από την έναρξη λειτουργίας της Ευρωζώνης το 1999, οι περισσότερες ευρωπαϊκές Κεντρικές Τράπεζες δεν πλήρωναν τόκους για over night καταθέσεις και επιπλέον υποχρέωναν τις τράπεζες να διατηρούν υψηλές δεσμεύσεις καταθέσεων. Στις δεκαετίες 1970 και 1980 η Bundesbank απαιτούσε από τις εμπορικές τράπεζες υψηλό ποσοστό υποχρεωτικών καταθέσεων, χωρίς καταβολή τόκων, προκειμένου να αποτρέψει μεγάλες εισροές χρημάτων χώρα (πράξη αποστείρωσης – sterilization).

Την ίδια πολιτική ακολουθούσε και η Τράπεζα Ελλάδος, μέχρι την ένταξή της στο σύστημα της ΕΚΤ (Ευρωπαϊκή Κεντρική Τράπεζα).

Κερδοφορία εις βάρος της κοινωνίας

Τα στοιχεία δείχνουν πως το παρόν πλαίσιο νομισματικής πολιτικής (βασικός δίαυλος για τον επηρεασμό της οικονομικής δραστηριότητας είναι το τραπεζικό σύστημα και άρα κατέχει δεσπόζουσα θέση) επιτρέπει στο τραπεζικό σύστημα να αυξάνει την κερδοφορία του άκοπα, χρησιμοποιώντας πόρους της ΕΚΤ εις βάρος της κοινωνίας η οποία, ως γνωστόν, έχει εμπιστευθεί στην ΕΚΤ την έκδοση χρήματος. Η κοινωνία εμπιστεύεται την Κεντρική Τράπεζα ότι το χρήμα που εκδίδει είναι αξιόπιστο ως προς τη διατήρηση της αγοραστικής της δύναμης κι όχι το αντίθετο που εντέχνως διαχέεται στην κοινωνία, ταυτίζοντας λανθασμένα (ίσως σκοπίμως) τη λειτουργία της Κεντρικής Τράπεζας με αυτή των εμπορικών τραπεζών:

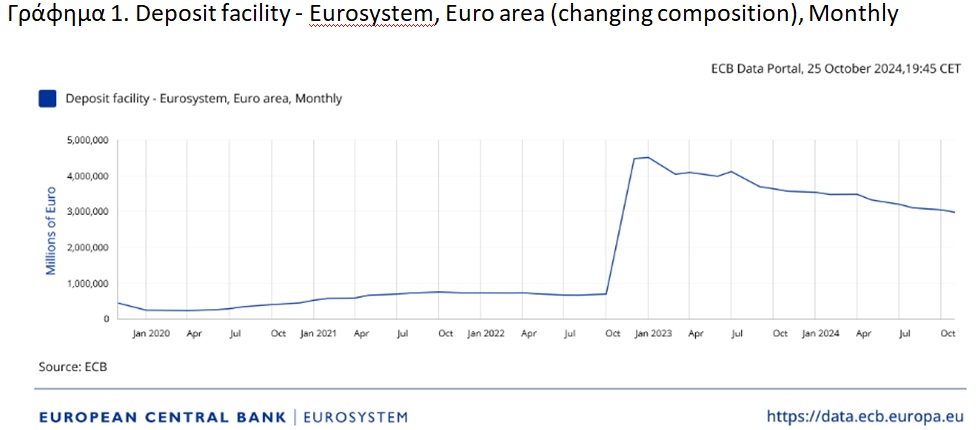

Πρώτον. Η εξέλιξη των μεγεθών που αναφέρονται ως “διευκόλυνση καταθέσεων” στην ΕΚΤ, την περίοδο Οκτωβρίου 2019-2024, σε μηνιαία βάση, σε εκατομμύρια ευρώ (Γράφημα 1).

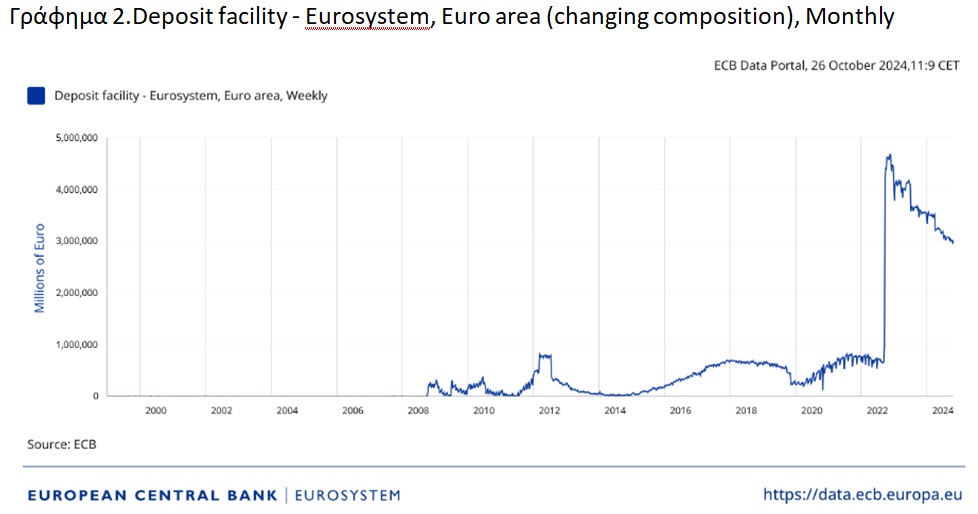

Στο Γράφημα 2 αναφέρονται τα ίδια μεγέθη την περίοδο από 2000 έως τον Οκτώβριο 2024, προκειμένου να έχουμε σαφέστερη εικόνα.

Οι καταθέσεις που διατηρούνται από εμπορικές τράπεζες στις εθνικές Κεντρικές Τράπεζες και στην ΕΚΤ έχουν την ακόλουθη εξέλιξη (σε εκατ. ευρώ): Σεπτέμβριος 2022: 708, Δεκέμβριος 2022: 4.522, Ιούνιος 2023: 4.127, Δεκέμβρης 2023: 3.549, Ιούνιος 2024: 3.214, Οκτώβριος 2024: 2.989.

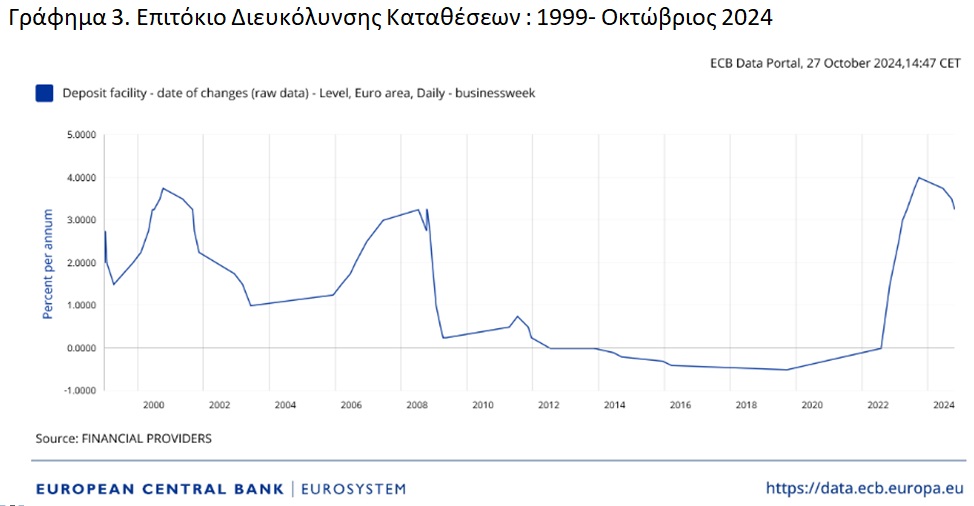

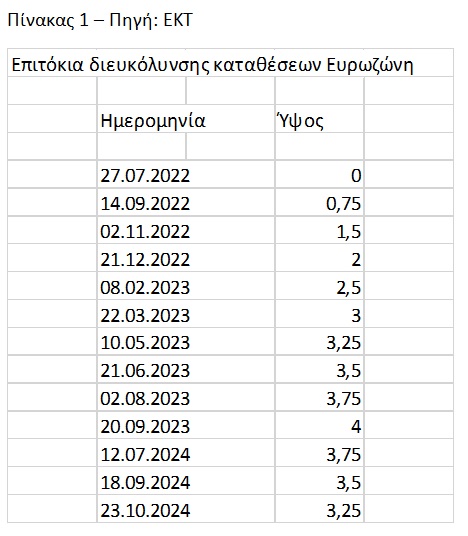

Δεύτερον: Καταγράφουμε την εξέλιξη των επιτοκίων που λαμβάνουν οι εμπορικές τράπεζες επί των over night καταθέσεών τους, όπως ορίζεται από την ΕΚΤ (Γράφημα 3).

Ημερομηνίες μεταβολής του επιτοκίου:

Τι δείχνουν τα γραφήματα

Αν συνδυάσουμε τα Γραφήματα 1 και 2 παρατηρούμε ότι από την περίοδο ανόδου των επιτοκίων (τελευταίο τρίμηνο 2022) αρχίζει και η άνοδος αυτού του είδους καταθέσεων (σε εκατομμύρια ευρώ: Σεπτέμβριος 2022: 708, Δεκέμβριος 2022: 4.522). Αυτά τα τεράστια ποσά διατηρούνται, παρότι μειώθηκαν ελαφρά, μέχρι και σήμερα. Υπάρχει εμφανής συσχέτιση μεταξύ των δύο μεγεθών. Όμως, υπάρχει και αιτιακή σχέση που ξεκινά από την άνοδο των επιτοκίων και ακολουθείται από την αύξηση των ποσών. Αυτό, διότι η ΕΚΤ προκειμένου να αντιμετωπίσει τις πληθωριστικές πιέσεις αυξάνει τα επιτόκια (επιτόκιο κύριας αναχρηματοδότησης) περίπου από το τελευταίο τρίμηνο του 2022-Σεπτέμβριος 1,25%, Δεκέμβριος 2,5%. Η άνοδος συνεχίζεται μέχρι και το Σεπτέμβριο 2023 (4,5%) και στη συνέχεια έχουμε αποκλιμάκωση μέχρι τον Οκτώβρη 2024 (3,4%).

Κατά μέσο όρο την περίοδο Ιανουάριος 2023-Οκτώβριος 2024 έχουμε ύψος “διευκόλυνσης καταθέσεων” περίπου 3.700.000 εκατ. ευρώ. Την ίδια περίοδο το επιτόκιο αποδοχής καταθέσεων ανέρχεται, κατά μέσο όρο, σε 3,5%. Με απλό υπολογισμό συνάγεται ότι οι τόκοι, την ίδια περίοδο, ανέρχονται περίπου σε 130 δισ. ευρώ. Για να σας δώσουμε μια ιδέα για το μέγεθος αυτών των μεταφορών στην Ευρωζώνη, σκεφτείτε τα εξής: με μεταφορά 130 δισ. από το Ευρωσύστημα στις τράπεζες της Ευρωζώνης πλησιάζουμε τις ετήσιες συνολικές δαπάνες της ΕΕ, που ανέρχεται σε 168 δισ. ευρώ. Σημειώνουμε ότι οι μεταφορές από την ΕΚΤ στις τράπεζες αποφασίζονται χωρίς πολιτική συζήτηση και χορηγούνται χωρίς όρους. Αντιθέτως, οι δαπάνες της ΕΕ προκύπτουν από περίπλοκη διαδικασία λήψης αποφάσεων και συνήθως συνοδεύονται από αυστηρούς όρους.

Τράπεζες και ΕΚΤ

Οι τράπεζες καταθέτουν πολλά χρήματα όχι λόγω συνετής διαχείρισης, αλλά λόγω της πολιτικής της ΕΚΤ. Το 2015 η ΕΚΤ ξεκίνησε την “ποσοτική χαλάρωση”, συνεργαζόμενη με τις εθνικές κεντρικές τράπεζες για την αγορά ομολόγων σε προγράμματα ανοικτής αγοράς, με το πιο πρόσφατο να σχετίζεται με την πανδημία. Οι αντισυμβαλλόμενοι αυτών των αγορών μεγάλης κλίμακας είναι οι τράπεζες. Το 2015 είχαν μόνο 235 δισ. ευρώ στις καταθέσεις τους, τώρα κατέχουν 3,6 τρισ. ως συνέπεια της “ποσοτικής χαλάρωσης“.

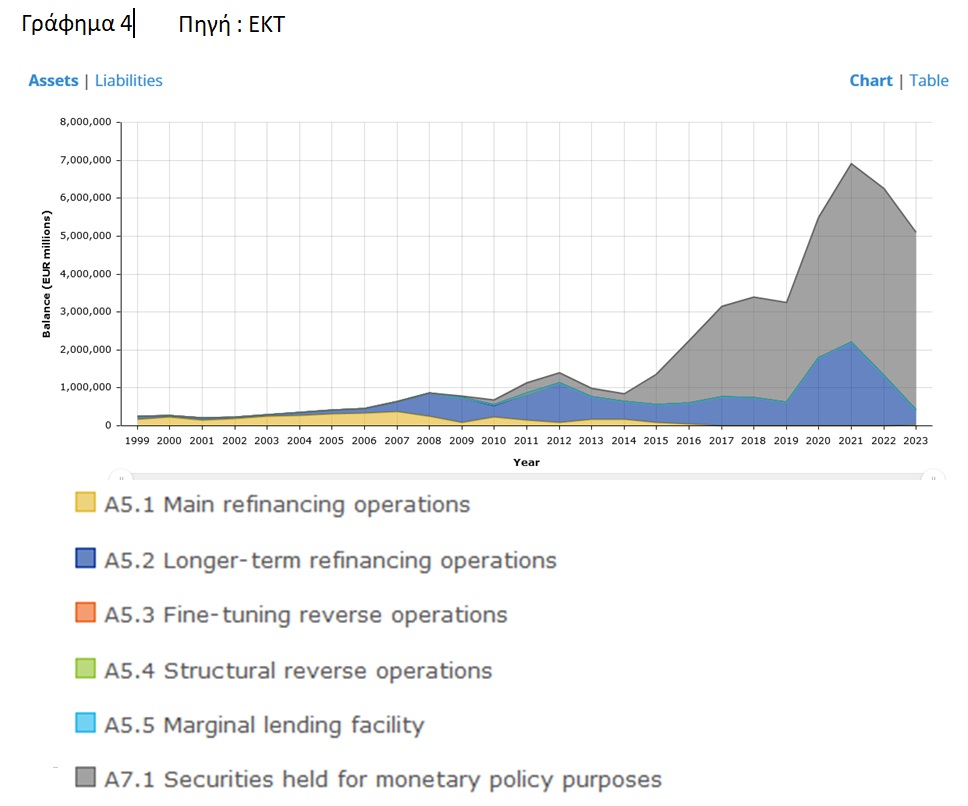

Στο Γράφημα 4 παρουσιάζεται η εξέλιξη του ενεργητικού της ΕΚΤ με σύγχρονη παρουσίαση των μέσων νομισματικής πολιτικής. Βλέπουμε ότι από το 2015 μέχρι το 2023 το ενεργητικό της ΕΚΤ έχει σχεδόν πενταπλασιαστεί.

Οι εξελίξεις στο ελληνικό τραπεζικό σύστημα είναι ανάλογες.

Το παράδοξο

Επιπλέον, η αποζημίωση των εμπορικών τραπεζών από τις over night καταθέσεις στην ΕΚΤ θέτει κι άλλα θέματα.

Ανεξαρτησία από τον κοινωνικό έλεγχο!

Αυτά τα πλεονεκτήματα, και άλλα ακόμη, οφείλονται στην απόφαση “περί ανεξαρτητοποίησης των Κεντρικών Τραπεζών” προφανώς από τον έλεγχο της κοινωνίας. Αυτό σημαίνει ότι γι’ αυτό το υποσύστημα δεν ισχύει η δημοκρατική αρχή της λαϊκής κυριαρχίας! Η επιλογή έχει γίνει στο πλαίσιο ότι ο καπιταλισμός στη Δύση (πρωταρχικά) έχει ανάγκη την πιστωτική διεύρυνση, προκειμένου να προσπαθήσει να υπερβεί την περίοδο στασιμότητας (δεν τα καταφέρνει, απλά φυτοζωεί) και ως ευκαιρία να ελεγχθεί η οικονομική άνοδος των υπολοίπων χωρών του Παγκόσμιου Νότου μέσω των ιστών της αράχνης του διεθνούς νομισματικού (κυριαρχία δολαρίου) και χρηματοπιστωτικού συστήματος (ροές κεφαλαίων κτλ).

Ο υπηρέτης του οικονομικού συστήματος έχει μεταβληθεί σε κύριο!

«…Ευλογώτατα μισείται η τοκογλυφία, διότι η δι’ αυτής κτήσις του νομίσματος αντλείται εξ αυτού τούτου του νομίσματος και ουχί εκ της χρήσεως δι ήν τούτο προωρίσθει. Τούτο δηλαδή εδημιουργήθη όπως χρησιμεύη ως μέσον ανταλλαγής, ενώ ο τόκος πολλαπλασιάζει αυτό. Εκ τούτου δε και το όνομα τόκος﮲ διότι τα γεννώμενα είναι όμοια προς τα γεννώντα αυτά, ο δε τόκος είναι το εκ του νομίσματος γεννώμενον νόμισμα. Συνεπώς ούτος είναι εξ όλων των χρηματισμών ο κατ’ εξοχήν παρά φύσιν». Το ανωτέρω απόσπασμα του Αριστοτέλη ταιριάζει γάντι για τις τράπεζες και την ΕΚΤ.

Πριν από την έναρξη λειτουργίας της Ευρωζώνης το 1999, οι περισσότερες ευρωπαϊκές Κεντρικές Τράπεζες δεν πλήρωναν τόκους για over night καταθέσεις και επιπλέον υποχρέωναν τις τράπεζες να διατηρούν υψηλές δεσμεύσεις καταθέσεων. Στις δεκαετίες 1970 και 1980 η Bundesbank απαιτούσε από τις εμπορικές τράπεζες υψηλό ποσοστό υποχρεωτικών καταθέσεων, χωρίς καταβολή τόκων, προκειμένου να αποτρέψει μεγάλες εισροές χρημάτων χώρα (πράξη αποστείρωσης – sterilization).

Την ίδια πολιτική ακολουθούσε και η Τράπεζα Ελλάδος, μέχρι την ένταξή της στο σύστημα της ΕΚΤ (Ευρωπαϊκή Κεντρική Τράπεζα).

Η αμερικανική Federal Reserve εισήγαγε την πληρωμή τόκων στα υπόλοιπα των τραπεζικών καταθέσεων των εμπορικών τραπεζών που κατατίθενται σε αυτήν το 2008. Πριν το 2000, η πρακτική ήταν να μην αμείβονται τα υπόλοιπα των τραπεζών. Αυτό ήταν λογικό: Οι τράπεζες δεν αμείβουν τις καταθέσεις όψεως των πελατών τους. Οι καταθέσεις όψεως έχουν την ίδια λειτουργία με τις καταθέσεις στην κεντρική τράπεζα: παρέχουν ρευστότητα στον μη τραπεζικό τομέα.

Γιατί οι τραπεζίτες να πληρώνονται όταν διαθέτουν ρευστότητα, ενώ όλοι οι άλλοι να μην αμείβονται;

Κερδοφορία εις βάρος της κοινωνίας

Τα στοιχεία δείχνουν πως το παρόν πλαίσιο νομισματικής πολιτικής (βασικός δίαυλος για τον επηρεασμό της οικονομικής δραστηριότητας είναι το τραπεζικό σύστημα και άρα κατέχει δεσπόζουσα θέση) επιτρέπει στο τραπεζικό σύστημα να αυξάνει την κερδοφορία του άκοπα, χρησιμοποιώντας πόρους της ΕΚΤ εις βάρος της κοινωνίας η οποία, ως γνωστόν, έχει εμπιστευθεί στην ΕΚΤ την έκδοση χρήματος. Η κοινωνία εμπιστεύεται την Κεντρική Τράπεζα ότι το χρήμα που εκδίδει είναι αξιόπιστο ως προς τη διατήρηση της αγοραστικής της δύναμης κι όχι το αντίθετο που εντέχνως διαχέεται στην κοινωνία, ταυτίζοντας λανθασμένα (ίσως σκοπίμως) τη λειτουργία της Κεντρικής Τράπεζας με αυτή των εμπορικών τραπεζών:

Πρώτον. Η εξέλιξη των μεγεθών που αναφέρονται ως “διευκόλυνση καταθέσεων” στην ΕΚΤ, την περίοδο Οκτωβρίου 2019-2024, σε μηνιαία βάση, σε εκατομμύρια ευρώ (Γράφημα 1).

Στο Γράφημα 2 αναφέρονται τα ίδια μεγέθη την περίοδο από 2000 έως τον Οκτώβριο 2024, προκειμένου να έχουμε σαφέστερη εικόνα.

Οι καταθέσεις που διατηρούνται από εμπορικές τράπεζες στις εθνικές Κεντρικές Τράπεζες και στην ΕΚΤ έχουν την ακόλουθη εξέλιξη (σε εκατ. ευρώ): Σεπτέμβριος 2022: 708, Δεκέμβριος 2022: 4.522, Ιούνιος 2023: 4.127, Δεκέμβρης 2023: 3.549, Ιούνιος 2024: 3.214, Οκτώβριος 2024: 2.989.

Δεύτερον: Καταγράφουμε την εξέλιξη των επιτοκίων που λαμβάνουν οι εμπορικές τράπεζες επί των over night καταθέσεών τους, όπως ορίζεται από την ΕΚΤ (Γράφημα 3).

Ημερομηνίες μεταβολής του επιτοκίου:

Τι δείχνουν τα γραφήματα

Αν συνδυάσουμε τα Γραφήματα 1 και 2 παρατηρούμε ότι από την περίοδο ανόδου των επιτοκίων (τελευταίο τρίμηνο 2022) αρχίζει και η άνοδος αυτού του είδους καταθέσεων (σε εκατομμύρια ευρώ: Σεπτέμβριος 2022: 708, Δεκέμβριος 2022: 4.522). Αυτά τα τεράστια ποσά διατηρούνται, παρότι μειώθηκαν ελαφρά, μέχρι και σήμερα. Υπάρχει εμφανής συσχέτιση μεταξύ των δύο μεγεθών. Όμως, υπάρχει και αιτιακή σχέση που ξεκινά από την άνοδο των επιτοκίων και ακολουθείται από την αύξηση των ποσών. Αυτό, διότι η ΕΚΤ προκειμένου να αντιμετωπίσει τις πληθωριστικές πιέσεις αυξάνει τα επιτόκια (επιτόκιο κύριας αναχρηματοδότησης) περίπου από το τελευταίο τρίμηνο του 2022-Σεπτέμβριος 1,25%, Δεκέμβριος 2,5%. Η άνοδος συνεχίζεται μέχρι και το Σεπτέμβριο 2023 (4,5%) και στη συνέχεια έχουμε αποκλιμάκωση μέχρι τον Οκτώβρη 2024 (3,4%).

Κατά μέσο όρο την περίοδο Ιανουάριος 2023-Οκτώβριος 2024 έχουμε ύψος “διευκόλυνσης καταθέσεων” περίπου 3.700.000 εκατ. ευρώ. Την ίδια περίοδο το επιτόκιο αποδοχής καταθέσεων ανέρχεται, κατά μέσο όρο, σε 3,5%. Με απλό υπολογισμό συνάγεται ότι οι τόκοι, την ίδια περίοδο, ανέρχονται περίπου σε 130 δισ. ευρώ. Για να σας δώσουμε μια ιδέα για το μέγεθος αυτών των μεταφορών στην Ευρωζώνη, σκεφτείτε τα εξής: με μεταφορά 130 δισ. από το Ευρωσύστημα στις τράπεζες της Ευρωζώνης πλησιάζουμε τις ετήσιες συνολικές δαπάνες της ΕΕ, που ανέρχεται σε 168 δισ. ευρώ. Σημειώνουμε ότι οι μεταφορές από την ΕΚΤ στις τράπεζες αποφασίζονται χωρίς πολιτική συζήτηση και χορηγούνται χωρίς όρους. Αντιθέτως, οι δαπάνες της ΕΕ προκύπτουν από περίπλοκη διαδικασία λήψης αποφάσεων και συνήθως συνοδεύονται από αυστηρούς όρους.

Τράπεζες και ΕΚΤ

Οι τράπεζες καταθέτουν πολλά χρήματα όχι λόγω συνετής διαχείρισης, αλλά λόγω της πολιτικής της ΕΚΤ. Το 2015 η ΕΚΤ ξεκίνησε την “ποσοτική χαλάρωση”, συνεργαζόμενη με τις εθνικές κεντρικές τράπεζες για την αγορά ομολόγων σε προγράμματα ανοικτής αγοράς, με το πιο πρόσφατο να σχετίζεται με την πανδημία. Οι αντισυμβαλλόμενοι αυτών των αγορών μεγάλης κλίμακας είναι οι τράπεζες. Το 2015 είχαν μόνο 235 δισ. ευρώ στις καταθέσεις τους, τώρα κατέχουν 3,6 τρισ. ως συνέπεια της “ποσοτικής χαλάρωσης“.

Στο Γράφημα 4 παρουσιάζεται η εξέλιξη του ενεργητικού της ΕΚΤ με σύγχρονη παρουσίαση των μέσων νομισματικής πολιτικής. Βλέπουμε ότι από το 2015 μέχρι το 2023 το ενεργητικό της ΕΚΤ έχει σχεδόν πενταπλασιαστεί.

Οι εξελίξεις στο ελληνικό τραπεζικό σύστημα είναι ανάλογες.

Σύμφωνα με στοιχεία της Τράπεζας Ελλάδος, το 2022 το ύψος “Διευκόλυνση αποδοχής καταθέσεων” ανέρχεται σε 41,187 δισ. ευρώ. Οι τόκοι που αναλογούν με βάση την εξέλιξη του επιτοκίου (θετικό επιτόκιο μόνο στο τελευταίο τρίμηνο με μέσο όρο 2,75%) ανέρχονται σε περίπου 283.000.000 ευρώ. Το 2023 αντιστοίχως το ύψος “Διευκόλυνση αποδοχής καταθέσεων” ανέρχεται σε 25,513 δισ. Οι τόκοι με βάση την εξέλιξη του επιτοκίου (μέσος όρος 3,7%) ανέρχονται σε περίπου 943.000.000. Συνολικά για τους 15 μήνες (Σεπτέμβριος 2022-Δεκέμβριος 2023) οι τόκοι ανέρχονται σε 1,226 δισ. Μεγάλο κέρδος ελάχιστο κόπο!

Το παράδοξο

Επιπλέον, η αποζημίωση των εμπορικών τραπεζών από τις over night καταθέσεις στην ΕΚΤ θέτει κι άλλα θέματα.

Πρώτον, όταν η Κεντρική Τράπεζα πραγματοποιεί πληρωμές τόκων σε εμπορικές τράπεζες, μεταφέρει μέρος των κερδών της στον τραπεζικό τομέα. Οι κεντρικές τράπεζες έχουν κέρδος (seigniorage), επειδή τους έχει παραχωρηθεί η αποκλειστική αρμοδιότητα έκδοσης χρήματος από την κοινωνία μέσω αποφάσεων του κράτους. Η πρακτική της καταβολής τόκων σε εμπορικές τράπεζες ισοδυναμεί με μεταφορά μέρους του κέρδους που προέρχεται από δημόσια παραχώρηση, σε ιδιωτικά ιδρύματα.

Η απλή πολιτική λογική θα έλεγε ότι αυτό το κέρδος θα πρέπει να επιστραφεί στην Πολιτεία και στην κοινωνία που παραχώρησε τη συγκεκριμένη αρμοδιότητα. Δεν πρέπει να το ιδιοποιείται ο ιδιωτικός τομέας, ο οποίος δεν έχει κάνει τίποτα. Στην πραγματικότητα, τα πράγματα είναι χειρότερα. Οι μεταφορές είναι πλέον τόσο υψηλές που όχι μόνο μεταφέρονται όλα τα κέρδη των κεντρικών τραπεζών στις τράπεζες, αλλά και οι κεντρικές τράπεζες υφίστανται σημαντικές ζημίες που θα πρέπει να επιβαρύνουν τους φορολογούμενους. Η τρέχουσα κατάσταση καταβολής τόκων για τα υπόλοιπα των τραπεζικών καταθέσεων ισοδυναμεί με επιδότηση προς τις τράπεζες, η οποία καταβάλλεται από τις κεντρικές τράπεζες σε βάρος των φορολογουμένων.

Δεύτερον, ο προβληματικός χαρακτήρας της αμοιβής των τραπεζικών καταθέσεων προκύπτει και από τα ακόλουθα. Οι εμπορικές “δανείζονται βραχυπρόθεσμα και δανείζουν μακροχρόνια”. Με άλλα λόγια, οι τράπεζες κατέχουν μακροχρόνια περιουσιακά στοιχεία (με σταθερά επιτόκια) και βραχυπρόθεσμες υποχρεώσεις. Ως αποτέλεσμα, μια αύξηση των επιτοκίων συνήθως οδηγεί σε απώλειες και μειώνει τα κέρδη των τραπεζών, επειδή το κόστος των τόκων των υποχρεώσεών τους αυξάνεται γρήγορα, ενώ τα έσοδα από τόκους των μακροχρόνιων στοιχείων του ενεργητικού χρειάζονται περισσότερο χρόνο για να αυξηθούν.

Η απλή πολιτική λογική θα έλεγε ότι αυτό το κέρδος θα πρέπει να επιστραφεί στην Πολιτεία και στην κοινωνία που παραχώρησε τη συγκεκριμένη αρμοδιότητα. Δεν πρέπει να το ιδιοποιείται ο ιδιωτικός τομέας, ο οποίος δεν έχει κάνει τίποτα. Στην πραγματικότητα, τα πράγματα είναι χειρότερα. Οι μεταφορές είναι πλέον τόσο υψηλές που όχι μόνο μεταφέρονται όλα τα κέρδη των κεντρικών τραπεζών στις τράπεζες, αλλά και οι κεντρικές τράπεζες υφίστανται σημαντικές ζημίες που θα πρέπει να επιβαρύνουν τους φορολογούμενους. Η τρέχουσα κατάσταση καταβολής τόκων για τα υπόλοιπα των τραπεζικών καταθέσεων ισοδυναμεί με επιδότηση προς τις τράπεζες, η οποία καταβάλλεται από τις κεντρικές τράπεζες σε βάρος των φορολογουμένων.

Δεύτερον, ο προβληματικός χαρακτήρας της αμοιβής των τραπεζικών καταθέσεων προκύπτει και από τα ακόλουθα. Οι εμπορικές “δανείζονται βραχυπρόθεσμα και δανείζουν μακροχρόνια”. Με άλλα λόγια, οι τράπεζες κατέχουν μακροχρόνια περιουσιακά στοιχεία (με σταθερά επιτόκια) και βραχυπρόθεσμες υποχρεώσεις. Ως αποτέλεσμα, μια αύξηση των επιτοκίων συνήθως οδηγεί σε απώλειες και μειώνει τα κέρδη των τραπεζών, επειδή το κόστος των τόκων των υποχρεώσεών τους αυξάνεται γρήγορα, ενώ τα έσοδα από τόκους των μακροχρόνιων στοιχείων του ενεργητικού χρειάζονται περισσότερο χρόνο για να αυξηθούν.

Οι τράπεζες θα μπορούσαν να αντισταθμίσουν αυτόν τον κίνδυνο επιτοκίου. Ωστόσο, αυτό είναι δαπανηρό, επομένως συχνά διστάζουν να αγοράσουν τέτοια ασφάλιση. Με την αποζημίωση των τραπεζικών καταθέσεων, οι κεντρικές τράπεζες παρέχουν στις εμπορικές τράπεζες δωρεάν αντιστάθμιση τόκων. Οι εμπορικές έλαβαν άμεση αποζημίωση από τις κεντρικές τράπεζες όταν τα επιτόκια αυξήθηκαν.

Παραδόξως, όταν οι κεντρικές τράπεζες καταπολεμούσαν τον πληθωρισμό αυξάνοντας τα επιτόκια, οι εμπορικές τράπεζες απέφυγαν να εισέλθουν σε ένα ζημιογόνο περιβάλλον, καθώς κέρδισαν σημαντικά κέρδη κατά την περίοδο των αυξήσεων των επιτοκίων το 2022-23. Αυτό ήταν δυνατό, επειδή οι κεντρικές τράπεζες ανέλαβαν αυτό το βάρος από τις εμπορικές. Είναι δύσκολο να κατανοήσουμε το οικονομικό σκεπτικό ενός συστήματος, όπου οι δημόσιες αρχές παρέχουν δωρεάν ασφάλιση για τους κινδύνους επιτοκίου των τραπεζών σε βάρος των φορολογουμένων. Αξίζει επίσης να σημειωθεί ότι όταν οι κεντρικές τράπεζες αύξησαν τα επιτόκια τις δεκαετίες του 1970 και του 1980 για να αντιμετωπίσουν τον πληθωρισμό, δεν υπέστησαν απώλειες. Αντίθετα, αύξησαν τα κέρδη τους. Ένας από τους κύριους λόγους γι’ αυτό ήταν ότι δεν κατέβαλλαν τόκους για τις τραπεζικές καταθέσεις.

Θα μπορούσε κανείς να υποστηρίξει ότι ενώ οι μεγάλες μεταφορές στις τράπεζες ήταν άδικες, αυτές οι μεταφορές ήταν αναπόφευκτες για την αποτελεσματική καταπολέμηση του πληθωρισμού. Στην πραγματικότητα, ισχύει το αντίθετο.

Παραδόξως, όταν οι κεντρικές τράπεζες καταπολεμούσαν τον πληθωρισμό αυξάνοντας τα επιτόκια, οι εμπορικές τράπεζες απέφυγαν να εισέλθουν σε ένα ζημιογόνο περιβάλλον, καθώς κέρδισαν σημαντικά κέρδη κατά την περίοδο των αυξήσεων των επιτοκίων το 2022-23. Αυτό ήταν δυνατό, επειδή οι κεντρικές τράπεζες ανέλαβαν αυτό το βάρος από τις εμπορικές. Είναι δύσκολο να κατανοήσουμε το οικονομικό σκεπτικό ενός συστήματος, όπου οι δημόσιες αρχές παρέχουν δωρεάν ασφάλιση για τους κινδύνους επιτοκίου των τραπεζών σε βάρος των φορολογουμένων. Αξίζει επίσης να σημειωθεί ότι όταν οι κεντρικές τράπεζες αύξησαν τα επιτόκια τις δεκαετίες του 1970 και του 1980 για να αντιμετωπίσουν τον πληθωρισμό, δεν υπέστησαν απώλειες. Αντίθετα, αύξησαν τα κέρδη τους. Ένας από τους κύριους λόγους γι’ αυτό ήταν ότι δεν κατέβαλλαν τόκους για τις τραπεζικές καταθέσεις.

Θα μπορούσε κανείς να υποστηρίξει ότι ενώ οι μεγάλες μεταφορές στις τράπεζες ήταν άδικες, αυτές οι μεταφορές ήταν αναπόφευκτες για την αποτελεσματική καταπολέμηση του πληθωρισμού. Στην πραγματικότητα, ισχύει το αντίθετο.

Το τρέχον σύστημα αμειβόμενων τραπεζικών καταθέσεων ενισχύει τα κέρδη των τραπεζών και, με τον τρόπο αυτό, ενισχύει τη μετοχική τους θέση, όταν η κεντρική τράπεζα αυξάνει τα επιτόκια για να καταπολεμήσει τον πληθωρισμό.

Ως αποτέλεσμα, το σύστημα αυτό δίνει κίνητρα στις τράπεζες να αυξήσουν την προσφορά τραπεζικών δανείων. Έτσι, το σημερινό σύστημα έχει μειώσει την αποτελεσματικότητα της μετάδοσης των νομισματικών πολιτικών, οι οποίες, κατά την περίοδο 2021-24, επικεντρώθηκαν στη μείωση του πληθωρισμού.

Ανεξαρτησία από τον κοινωνικό έλεγχο!

Αυτά τα πλεονεκτήματα, και άλλα ακόμη, οφείλονται στην απόφαση “περί ανεξαρτητοποίησης των Κεντρικών Τραπεζών” προφανώς από τον έλεγχο της κοινωνίας. Αυτό σημαίνει ότι γι’ αυτό το υποσύστημα δεν ισχύει η δημοκρατική αρχή της λαϊκής κυριαρχίας! Η επιλογή έχει γίνει στο πλαίσιο ότι ο καπιταλισμός στη Δύση (πρωταρχικά) έχει ανάγκη την πιστωτική διεύρυνση, προκειμένου να προσπαθήσει να υπερβεί την περίοδο στασιμότητας (δεν τα καταφέρνει, απλά φυτοζωεί) και ως ευκαιρία να ελεγχθεί η οικονομική άνοδος των υπολοίπων χωρών του Παγκόσμιου Νότου μέσω των ιστών της αράχνης του διεθνούς νομισματικού (κυριαρχία δολαρίου) και χρηματοπιστωτικού συστήματος (ροές κεφαλαίων κτλ).

Ο υπηρέτης του οικονομικού συστήματος έχει μεταβληθεί σε κύριο!

Υπάρχει διπλή ανάγνωση του όρου υπηρέτης: Η πρώτη αναφέρεται στο ότι το χρηματοπιστωτικό σύστημα πρέπει να υπηρετεί τις ανάγκες της πραγματικής οικονομίας. Η δεύτερη είναι η αναφορά στο ομώνυμο κινηματογραφικό έργο του Λόουζι (1963) “Ο υπηρέτης”, που βασίζεται σε μυθιστόρημα του Ρόμπερτ Μομ, το οποίο διασκεύασε για την οθόνη ο Χάρολντ Πίντερ.

Ένας εκκεντρικός μεγαλοαστός πέφτει στη διαβρωτική επήρεια του υπηρέτη του και από κύριος γίνεται υποτελής. Ο Λόουζι κάνει μία μπαρόκ, παρακμιακή και κυνική ταινία, που είναι κάτι περισσότερο από μία κριτική στην παρακμιακή μεγαλοαστική αγγλική τάξη: Ο Λόουζι περιγράφει έναν κόσμο έρμαιο των καταστροφικών ορμών του, μέσα στον οποίο συγκρούονται αντίρροπες δυνάμεις, εξουδετερώνοντας η μια την άλλη, ώσπου να οδηγηθούν στην καταστροφή!

SLpress.gr

Ένας εκκεντρικός μεγαλοαστός πέφτει στη διαβρωτική επήρεια του υπηρέτη του και από κύριος γίνεται υποτελής. Ο Λόουζι κάνει μία μπαρόκ, παρακμιακή και κυνική ταινία, που είναι κάτι περισσότερο από μία κριτική στην παρακμιακή μεγαλοαστική αγγλική τάξη: Ο Λόουζι περιγράφει έναν κόσμο έρμαιο των καταστροφικών ορμών του, μέσα στον οποίο συγκρούονται αντίρροπες δυνάμεις, εξουδετερώνοντας η μια την άλλη, ώσπου να οδηγηθούν στην καταστροφή!

SLpress.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου