Σε φόρους και ασφαλιστικές εισφορές πήγαν τα 4 στα 10 ευρώ που έλαβε το 2015 ένας μισθωτός στην Ελλάδα σύμφωνα με την έκθεση Taxing Wages 2016 του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ).

Σύμφωνα με την εν λόγω έκθεση η μέση φορολογική επιβάρυνση στην Ελλάδα ήταν το 2015 στο

39,3%, έναντι μέσου όρου 35,9% στις χώρες-μέλη του ΟΟΣΑ. Ωστόσο, κατά την έκθεση η μέση επιβάρυνση των μισθών στην Ελλάδα από τον φόρο εισοδήματος και τις εισφορές στην κοινωνική ασφάλιση (εργαζομένων και εργοδοτών) μειώθηκε το 2015 κατά 1,3 ποσοστιαίες μονάδες.

Από την έκθεση «Taxing Wages 2016» προκύπτει ότι η Ελλάδα είχε τη μεγαλύτερη μείωση του φορολογικού βάρους των μισθών, ακολουθούμενη από την Ισπανία και την Εσθονία, με μείωση 1,2 και 1 ποσοστιαίων μονάδων, αντίστοιχα.

Από τις 34 χώρες του ΟΟΣΑ, το φορολογικό βάρος αυξήθηκε στις 24, μειώθηκε στις 8 και έμεινε αμετάβλητο στην Ουγγαρία και τη Χιλή.

Ο μέσος πραγματικός μισθός στην Ελλάδα, προ πληρωμής φόρου εισοδήματος και εισφορών στην ασφάλιση, αυξήθηκε το 2015 κατά 0,2%, σύμφωνα με τον ΟΟΣΑ, καθώς η μείωση του ονομαστικού μισθού κατά 0,8% αντισταθμίστηκε από τη μείωση του δείκτη τιμών καταναλωτή κατά 0,9%.

Ο μέσος ονομαστικός μισθός διαμορφώθηκε στις 20.296 ευρώ από 20.450 ευρώ το 2014.

Η επιβάρυνση για έναν Έλληνα μισθωτό, άγαμο χωρίς παιδιά και με μέσο μισθό, διαμορφώθηκε στο 39,3% του συνολικού κόστους εργασίας, κυρίως λόγω των εργοδοτικών εισφορών (19,7%) και των εισφορών των εργαζομένων (12,4%), ενώ μικρότερη είναι η επιβάρυνση από τον φόρο εισοδήματος (7,1%).

Η επιβάρυνση μειώθηκε κατά 1,27 ποσοστιαίες μονάδες σε σύγκριση με το 2014, λόγω της υποχώρησης των εργοδοτικών εισφορών (-0,92 ποσοστιαίας μονάδας), των εισφορών των εργαζομένων (-0,25) και του φόρου εισοδήματος (-0,09). Οι πληρωμές για φόρο εισοδήματος και εισφορά στην κοινωνική ασφάλιση αντιστοιχούσαν πέρυσι στο 24,3% των ακαθάριστων αποδοχών του άγαμου μισθωτού χωρίς παιδιά.

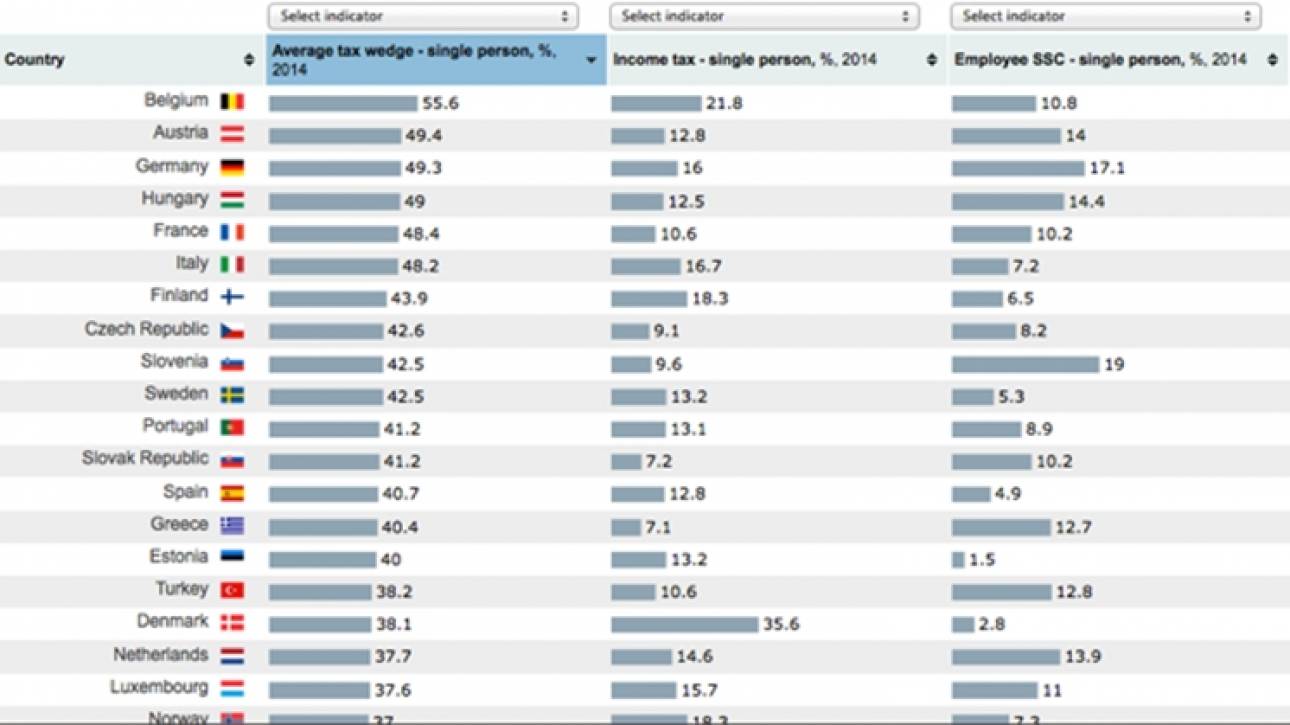

Τη μεγαλύτερη επιβάρυνση από τις χώρες του ΟΟΣΑ στην παραπάνω κατηγορία εργαζόμενων έχουν οι Βέλγοι μισθωτοί (55,3), ακολουθούμενοι από τους Αυστριακούς (49,5%) και τους Γερμανούς (49,4%). Στον αντίποδα, τη χαμηλότερη επιβάρυνση έχουν η Χιλή (μόλις 7%), η Νέα Ζηλανδία (17,6%) και το Μεξικό (19,7%).

Για οικογένεια με δύο παιδιά, με έναν εργαζόμενο και μέσο μισθό, η επιβάρυνση μειώθηκε κατά 1,29 ποσοστιαίες μονάδες στο 38,1% του συνολικού κόστους εργασίας για τον εργοδότη.

Η μεγαλύτερη επιβάρυνση σε αυτή την κατηγορία μισθωτών σημειώνεται στη Γαλλία (40,5%), το Βέλγιο (40,4%) και την Ιταλία (39,9%). Από την άλλη πλευρά, η επιβάρυνση στη Νέα Ζηλανδία είναι μόνο 4,9%, στη Χιλή 7% και στην Ιρλανδία 9,5%.

Όπως σημειώνει η έκθεση του ΟΟΣΑ, σε ορισμένες χώρες το φορολογικό βάρος των οικογενειών είναι πολύ χαμηλότερο από το βάρος των άγαμων χωρίς παιδιά, όπως στο Λουξεμβούργο που η διαφορά υπερβαίνει το 20% του κόστους εργασίας και τη Γερμανία, Ιρλανδία, Τσεχία και Σλοβενία, όπου υπερβαίνει το 15%. Η διαφορά είναι μικρότερη από 3% του κόστους εργασίας στην Ελλάδα, το Ισραήλ, την Κορέα και την Τουρκία, ενώ η επιβάρυνση είναι ίδια στη Χιλή και το Μεξικό.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου